Anleger, die mit den Investitionsansätzen von Baker Steel vertraut sind, wissen, dass wir, wie viele andere auch, der Meinung sind, dass es ohne Bergbau keine Netto-Null geben kann. Kein Sektor veranschaulicht diese Ansicht so gut wie die Kupferindustrie, zu einem Zeitpunkt, wo die grüne Energiewende an Dynamik gewinnt. Kupfer ist der unverzichtbare Rohstoff, der für die Elektrifizierung benötigt wird, von Elektrofahrzeugen bis hin zur Erzeugung, Übertragung und Speicherung erneuerbarer Energie.

Noch vor wenigen Monaten ging man davon aus, dass der Kupfermarkt erst gegen Ende des Jahrzehnts ein Defizit aufweisen würde, doch die jüngsten Versorgungsprobleme aufgrund von Produktionsunterbrechungen und die Herabstufung der Prognosen deuten nun auf ein Defizit im Jahr 2024 hin. Dieses Defizit dürfte bis 2030 auf 2,6 Mio. Tonnen anwachsen, was 9 % des Gesamtangebots entspricht. Unserer Ansicht nach ist ein Engpass auf dem Kupfermarkt in naher Zukunft nun eine reale Möglichkeit.

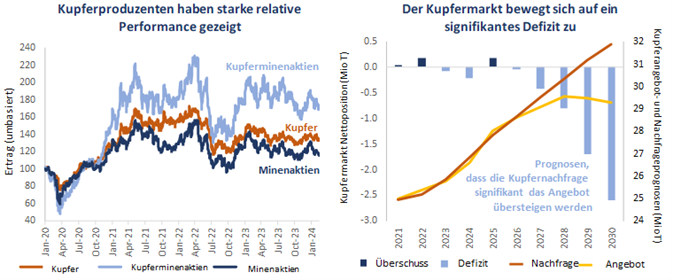

Kupferminenaktien gehören zu den reinsten Möglichkeiten für Anleger, sich an der grünen Energiewende zu beteiligen, und sie erscheinen derzeit unterbewertet, nachdem ihre Aktienkurse in den letzten Monaten aufgrund der gemischten Aussichten für das globale Wachstum unter Druck geraten sind. Der Kupfersektor ist jedoch unabhängig von den kurzfristigen Wirtschaftsprognosen gut für Wachstum gerüstet. Nachdem die Erwartungen in den letzten Jahren übertroffen wurden, gewinnen die Einführung von Elektrofahrzeugen und der Ausbau der Kapazitäten für grüne Energie weiter an Dynamik. Angesichts der anhaltenden Versorgungsprobleme werden wahrscheinlich höhere Anreizpreise erforderlich sein, um die Produktion dieses wichtigen grünen Metalls zu fördern.

Stehen höhere Kupferpreise und eine Neubewertung von Kupferaktien bevor?

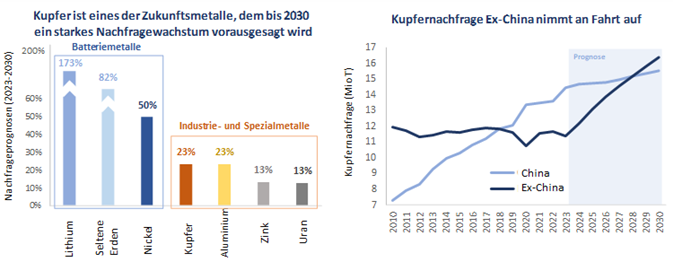

Höhere Nachfrage – Es wird prognostiziert, dass die Kupfernachfrage bis 2030 um 23 % steigen wird, angetrieben durch die Energiewende und eine breitere industrielle Nutzung. Vor allem die Kupfernachfrage außerhalb Chinas wird sich voraussichtlich beschleunigen.

Engpässe bei der Versorgung – Produktionsunterbrechungen, Herabstufungen der Prognosen, Genehmigungsprobleme und sinkende Gehalte (Grades) sind zu wichtigen Versorgungsproblemen geworden. Die aktuellen Kupferpreise bieten keine Anreize für eine neue Produktion.

Imminentes Defizit – Der Kupfermarkt ist 2024 defizitär, und dieses Defizit wird sich in den kommenden Jahren voraussichtlich noch verstärken. Ohne höhere Preise wird der Kupfermarkt bis 2030 voraussichtlich ein Angebotsdefizit von 9 % erreichen.

Die Chancen bei Kupferaktien – Kupferminen stellen eine fokussierte Möglichkeit dar, an der grünen Energiewende teilzuhaben, und wir sehen in diesem Teilsektor erhebliches Aufwärtspotenzial. Angesichts der technischen, CAPEX- und politischen Risiken im Zusammenhang mit dem Kupferbergbau ist jedoch ein aktiver Managementansatz erforderlich.

Figur 1

Quelle: RBC, Wood MacKenzie, Baker Steel intern

Nur wenige Metalle haben eine solche Bedeutung für die Weltwirtschaft wie Kupfer. Als wichtiges Industriemetall gibt der Kupfermarkt oft Aufschluss über die Gesundheit der globalen Wirtschaftsaussichten. Doch gerade die Rolle des Metalls bei der Elektrifizierung rückt es in den Mittelpunkt der grünen Energiewende. Neben einer Reihe anderer Spezialmetalle sieht sich Kupfer in naher Zukunft mit steilen Nachfrageprognosen konfrontiert, während sich die langfristigen Nachfragetrends verändern. Der derzeitige gemischte Marktkonsens für Kupfer, der auf schwachen Wirtschaftswachstumsaussichten beruht, könnte sich angesichts zunehmender Angebotsengpässe drastisch ändern. Da der Kupfermarkt im Jahr 2024 in ein Defizit eintritt, sind wir der Ansicht, dass die kurzfristigen Chancen deutlich zugunsten eines Kupfer-„Squeeze“ und einer Outperformance der Kupferminenunternehmen verschoben sind.

Historische Nachfrage nach kritischen Metallen – Wie viel Kupfer wird für die grüne Energiewende benötigt?

Kupfer wird in fast allen Bereichen der grünen Technologie verwendet. Für ein einziges 1-MW-Solarpanel werden 4,5 T Kupfer benötigt, neben 35-45 T Stahl und 3,5-8 T Aluminium. Für eine Windturbine (1 MW) werden 2-12 T Kupfer benötigt, wobei die Mengen je nach Faktoren wie Onshore oder Offshore variieren, sowie 85-210 T Stahl, 1-2 T Aluminium und ca. 200 Kg seltene Erden. Für ein Elektroauto werden bis zu 80 Kg Kupfer benötigt, also etwa das 3,5-fache der Menge, die in einem Fahrzeug mit Verbrennungsmotor verwendet wird, sowie 900 Kg Stahl, 280 Kg Aluminium und ca. 40 Kg Batteriemetalle (vor allem Lithium und Kobalt)[i].

Figur 2

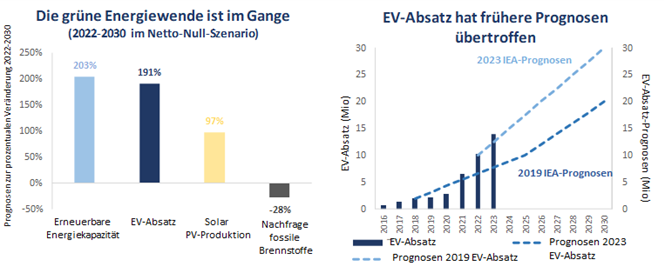

Quellen: IEA, Weltenergieausblick 2023 und 2019. Hinweis: Die prognostizierten Verkäufe von Elektrofahrzeugen (EV) basieren auf der erklärten Politik und den Elektroautozielen der 20 größten Automobilhersteller der Welt. Elektrofahrzeuge umfassen batteriebetriebene Elektrofahrzeuge (BEV) und Plug-in-Hybridfahrzeuge.

Das Investitionsargument für Kupfer und Kupferbergbauunternehmen wird durch das Wachstum der grünen Technologie und deren prognostizierte Ausweitung in den kommenden Jahren untermauert. Die grüne Revolution hat in den letzten Jahren erheblich an Schwung gewonnen. Es wird prognostiziert, dass die Kapazitäten für erneuerbare Energien bis 2030 um über 200 % steigen werden, während die Produktion von Photovoltaikanlagen bis zum Ende des Jahrzehnts um 97 % zunehmen soll. Für den wachsenden Markt der Elektrofahrzeuge wird bis 2030 ein Anstieg der Verkaufszahlen um fast 200 % prognostiziert. Seit dem Start unserer Electrum-Strategie im Jahr 2019 hat das Tempo des grünen Wandels unsere Erwartungen übertroffen. Wie oben dargestellt, wurden die Prognosen der IEA für den Absatz von Elektrofahrzeugen auf der Grundlage der erklärten Politiken deutlich nach oben korrigiert, so dass der jährliche Absatz nun bis 2030 auf 30 Mio. Fahrzeuge geschätzt wird, 10 Mio. Fahrzeuge mehr als 2019 Prognosen[ii].

Während Faktoren, die sich auf die allgemeinen globalen Wirtschaftsaussichten beziehen, weiterhin einen Einfluss auf die Richtung der Kupferpreise haben, sind wir der Ansicht, dass das Tempo des Wandels in der grünen Technologie ein zunehmend wichtiger Treiber ist. Rio Tinto prognostiziert ein jährliches Gesamtwachstum der Kupfernachfrage von 3,9 % (CAGR) zwischen 2022 und 2035, wobei sich die Nettonachfrage aus der traditionellen Nachfrage und der Nachfrage der Energiewende in etwa die Waage halten wird.

Insgesamt wird ein Anstieg der Kupfernachfrage um 23% bis 2030 prognostiziert, womit Kupfer zu den „zukunftsweisenden“ Metallen gehört, deren Nachfrage aufgrund der grünen Energiewende erheblich steigen wird[iii]. Die Produzenten dieser Metalle und Materialien stehen im Mittelpunkt der Electrum-Strategie von Baker Steel, die Anlegern ein Engagement in das historische Wachstumspotenzial dieser Sektoren bietet. Die Aussichten Chinas sind von besonderer Bedeutung, da das Land derzeit 57% des weltweiten Kupferangebots verbraucht und gleichzeitig 45% des Angebots produziert[iv]. Die Prognosen für die kommenden Jahre deuten jedoch darauf hin, dass die Nachfrage außerhalb Chinas die chinesische Nachfrage im Wachstum übersteigen wird und im späteren Verlauf dieses Jahrzehnts sogar absolut die chinesische Nachfrage übertreffen könnte.

Figur 3

Quellen: Industrieberichte, BMO Capital Markets, Canaccord Genuity, CRU, BNEF

Die Versorgungsengpässe nehmen zu – Droht eine Kupferknappheit?

Vor dem Hintergrund der steigenden Kupfernachfrage sieht sich der Sektor mit einem knappen Angebot konfrontiert. Wie bei den meisten Spezial- und Industriemetallen gibt es auch bei Kupfer eine sich rasch verändernde Angebots- und Nachfragedynamik, da die aufstrebenden grünen Industrien ein starkes Wachstum erleben, während das Angebot unterschiedlich reagiert. Bis vor kurzem deuteten die Prognosen auf einen Überschuss auf dem Kupfermarkt im Jahr 2024 hin, was auf die Anzahl der in Betrieb gehenden Projekte zurückzuführen war, während Defizite erst gegen Ende des Jahrzehnts erwartet wurden. Die Aussichten für das Kupferangebot haben sich nun jedoch verschoben, wobei die aktuellen Prognosen für 2024 auf ein leichtes Defizit hindeuten, das bis 2030 auf ein erhebliches Defizit von 2,6 Mio. Tonnen anwächst, was ca. 9 % des weltweiten Kupferangebots entspricht. Diese Verschiebung der Erwartungen für das Kupferdefizit erhöht die Wahrscheinlichkeit, dass die Kupferpreise früher als erwartet steigen werden, um Anreize für eine neue Produktion zu schaffen.

Die Ursachen für die drohende Verknappung des Kupferangebots sind in erster Linie Produktionsunterbrechungen und Herabstufungen der Prognosen durch die großen Produzenten. Langfristig stellen jedoch die Trends zu sinkenden Gehalten, kürzeren Minenlaufzeiten und längeren Genehmigungsfristen eine Herausforderung für das neue Kupferangebot dar. Darüber hinaus stellen die schwankenden Kupferpreise einen weiteren Gegenwind für die Produzenten dar. Insgesamt führen diese Herausforderungen zu einem Mangel an Anreizen für Bergbauunternehmen, neue Kupferprojekte zu entwickeln, während sich eine beträchtliche Anzahl von großen Kupferprojekten, die eigentlich geliefert werden sollten, nun verzögert.

Die jüngsten Produktionsunterbrechungen haben die Aussichten für das Kupferangebot erheblich beeinträchtigt. Eine wichtige Entwicklung für den Sektor war die Forderung Panamas, dass First Quantum Minerals, ein wichtiger Kupferproduzent, die Produktion in seiner Mine Cobre Panama aussetzen muss, was zu einer erheblichen Unsicherheit hinsichtlich des Zeitplans für die mögliche Wiedereröffnung führt. Es wurde erwartet, dass Cobre Panama im Jahr 2024 385 Kt Kupfer produzieren würde, was 1,75 % des weltweiten Kupferangebots entspricht[vi]. Eine weitere wichtige Entwicklung für das Kupferangebot war die Senkung der Produktionsprognose von Anglo American für 2024 aufgrund geotechnischer Probleme. Das Unternehmen senkte seine Prognosen um etwa 195 Kt, was fast 1 % des weltweiten Angebots entspricht. Ein weiteres Beispiel für die Herausforderungen des Kupfermarktes ist das verzögerte Produktionswachstum in der Escondida-Kupfermine von BHP aufgrund von Genehmigungen und Studien. Die Auswirkungen der gestörten Kupferversorgung zeigen sich in den Schmelz- und Raffinierlöhnen, die in den letzten sechs Monaten um mehr als die Hälfte gesunken sind. Dieser Rückgang zeigt, dass es einen Mangel an Rohkupferkonzentrat aus den Minen gibt und dass die Nachfrage nach Konzentrat jetzt schneller wächst als das Minenangebot.

Neben den jüngsten Versorgungsunterbrechungen führen die längerfristigen Trends sinkender Gehalte, kürzerer Lebensdauer der Minen und längerer Erschließungszeiten dazu, dass die bestehenden Kupferanlagen weiterhin enttäuschen. Die Kupfergehalte sind in den letzten 20 Jahren um ca. 24 % gesunken, wobei die aktuellen Gehalte im Durchschnitt nur 0,5 % betragen[vii]. Der Mangel an neuen bedeutenden Kupfervorkommen geht einher mit einer anspruchsvolleren Geologie, einer verstärkten ESG-Prüfung und strengen Umweltgenehmigungen, wodurch der Zeitrahmen und die Kosten für die Bereitstellung neuer Vorkommen steigen. Heute beträgt die durchschnittliche Vorlaufzeit von der Entdeckung bis zur kommerziellen Produktion fast 16 Jahre, wobei allein die Genehmigungsverfahren fast ein Jahrzehnt dauern können[viii].

Figur 4

Quellen: Wood Mackenzie, RBC. Daten zum Szenario Q4 2023. Anmerkung zur Produktion: „Abnehmend“, „Expandierend“ und „Neu“ basierend auf der Klassifizierung für 2023. CAPEX-Anmerkung, umfasst alle Kupferminenkosten, Einnahmen und Rest-Cashflow (US$): Basisfall plus wahrscheinliche Projekte.

Die durchschnittliche Lebensdauer von Kupferminen ist ebenfalls deutlich gesunken, und zwar in den letzten zehn Jahren um 27 % von 37 Jahren auf etwa 27 Jahre. Ein Blick auf das Potenzial für neue Kupfervorkommen zeigt, dass sich das Produktionswachstum in den kommenden Jahren verlangsamen wird, bevor es ab 2027 abnimmt. Wie das obige Schaubild zeigt, werden selbst Minen, die derzeit als „neu“ oder „expandierend“ eingestuft werden, innerhalb der nächsten vier Jahre rückläufig sein.

Das Ergebnis dieser Versorgungsprobleme ist, dass die Investitionen in neue Kupferproduktionen nicht ausreichen, um die Produktionsziele zu erreichen. Während die laufenden Investitionen bis 2030 voraussichtlich leicht zurückgehen werden, dürften die Erweiterungsinvestitionen bis 2030 um fast 70 % auf nur noch 5,7 Mrd. USD sinken. Die Versorgungsprobleme des Kupfersektors stellen ein erhebliches Problem für die grüne Energiewende dar. Da die Ausbeute der neuen Minen sinken, die Erschließungskosten steigen und sich die Genehmigungsfristen verlängern, sind höhere Anreizpreise für die Kupferbergbauunternehmen erforderlich, um neue Produktionen zu fördern.

Was bedeutet die Kupferknappheit für Bergbauunternehmen?

Die Argumente für Investitionen in den Kupfersektor sind nicht nur nach wie vor intakt, sondern werden in naher Zukunft durch die Herausforderungen auf der Angebotsseite noch verstärkt. Die Kupferverknappung, die weitgehend für später in diesem Jahrzehnt erwartet wurde, hat sich beschleunigt, was die Aussichten für Kupferminengesellschaften in einer turbulenten Zeit für Bergbauaktien stärkt. Gleichzeitig bleiben die mittel- bis längerfristigen Trends der Elektrifizierung und der grünen Energiewende die Hauptantriebskräfte für den Kupfersektor.

Als aktive Investmentmanager identifizieren wir eine Reihe von Kupferproduzenten, die sowohl Wert als auch Wachstum bieten und über gute Projektpipelines verfügen. Eine mögliche Erholung des Anlegerinteresses an Kupferminen würde vor dem Hintergrund einer gedrückten Stimmung gegenüber dem Sektor erfolgen. Kupferaktien müssten um ca. 70 % steigen[x], um ihre Allzeithochs wieder zu erreichen. Unserer Ansicht nach wäre diese Erholung jedoch nur der Anfang einer historischen Neubewertung, die unserer Meinung nach für Kupferminen und andere Spezial- und Industriemetallminenaktien bevorsteht. Wenn die Welt de-karbonisiert werden soll, werden Schätzungen zufolge bis 2050 6,5 Mrd. Tonnen Metalle benötigt[xi]. Das Investitionsniveau der Bergbauunternehmen ist derzeit zu niedrig, um dies zu gewährleisten, und die aktuellen Versorgungsprobleme der Kupferindustrie verdeutlichen viele der allgemeineren Herausforderungen im gesamten Bergbausektor.

Eine positive Entwicklung für den Kupfersektor ist das zunehmende Interesse der Medien und Investoren an der Verbindung des Metalls mit der grünen Revolution, was dazu beiträgt, sein Profil zu schärfen. Jüngste Kupferfunde durch ein Unternehmen, das von Jeff Bezos und Bill Gates unterstützt wird, unterstreichen das Potenzial des Kupfersektors angesichts seiner Bedeutung für die technologische Entwicklung. Die kürzlich angekündigten Investitionen in den Bergbausektor durch Elliott Investment Management, das Berichten zufolge 1 Mrd. USD in Bergbauwerte investieren will, und Stanley Druckenmiller, der sich von Tech-Aktien zugunsten von Bergbauaktien, in diesem Fall Goldaktien, getrennt hat, zeigen, dass der Bergbausektor die Aufmerksamkeit hochrangiger Investoren auf sich ziehen kann.

Wie an allen Rohstoffmärkten wird auch bei Kupfer die Dynamik von Angebot und Nachfrage in den kommenden Jahren schwanken. Dennoch sehen wir sowohl kurzfristige Katalysatoren als auch langfristig unterstützende Trends für Kupfer, die von dem unterstützt werden, was wir für den Beginn eines neuen Rohstoff-Superzyklus halten, der von der grünen Energiewende angetrieben wird. Die Electrum-Strategie von Baker Steel, die in die Produzenten von Metallen und Mineralien für eine nachhaltige Zukunft investiert, ist angesichts der positiven Aussichten für diesen Teilsektor derzeit bei Kupferaktien übergewichtet. Wir gehen davon aus, dass die Bergbauindustrie in den kommenden Monaten und Jahren ein günstiges Umfeld vorfinden wird. Das Team von Baker Steel wird auch weiterhin unseren einzigartigen und wertorientierten Investmentansatz verfolgen, der unseren Kunden zugutekommt, während wir uns an branchenführende ESG-Praktiken halten.

[i] Rio Tinto. Onshore versus Offshore wind. Gerahmte versus rahmenlose Paneele. Bei den EV-Anforderungen wird von einer durchschnittlichen Batteriegröße von 55 kWh ausgegangen (2021).

[ii] IEA, World Energy Outlook 2023

[iii] BMO Capital Markets

[iv] Nornickel, 2023 estimates

[v] RBC, WoodMacKenzie

[vi] First Quantum Minerals, Company Reports

[vii] Wood Mackenzie, data 2001-2021

[viii] The Economist

[ix] Wood Mackenzie

[x] Based on the performance of the Global X Copper Miners ETF

[xi] Energy Transitions Committee

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.