Die schöne neue Welt des industriellen Wachstums – Ein goldenes Zeitalter für Minenwerte?

Sieht man durch den Nebel der Ungewissheit hindurch, so ist eine wachstumsfördernde Politik, die sich auf Infrastruktur, Grundlagentechnologien und die Energiewende konzentriert, in der Lage, einen Nachfrageboom nach wichtigen Rohstoffen auszulösen.

Weltweit haben die Regierungen mit geopolitischen Problemen, Konflikten und wirtschaftlichem Gegenwind zu kämpfen, von hoher Verschuldung und schleppender Produktivität bis hin zu angespannten öffentlichen Finanzen. Die gemeinsame Lösung der politischen Entscheidungsträger besteht darin, das Wirtschaftswachstum wieder anzukurbeln. Von Maßnahmen zur Förderung von Auslandsinvestitionen in den USA und staatlichen Eingriffen in China bis hin zu umfangreichen Infrastrukturprojekten im Nahen Osten und Verteidigungsausgaben in Europa bemühen sich die politischen Entscheidungsträger, ihre heimischen Industrien zu stimulieren und zu schützen. Dieser globale Wachstumsschub befeuert die „neue industrielle Revolution“, eine Welle des raschen technologischen Wandels, die durch KI, Robotik und saubere Energie angetrieben wird. Das Ergebnis ist eine wirkungsvolle Mischung aus Industriepolitik und metallintensiver Innovation, und das alles vor dem Hintergrund einer hartnäckigen Inflation und fragiler Rohstoffversorgungsketten.

Globale Schocks, vom Krieg in der Ukraine und im Nahen Osten bis hin zu den Auswirkungen von Trumps Zöllen, haben die strategische Bedeutung von kritischen Materialien und Gold sowie die Anfälligkeit globaler Lieferketten deutlich gemacht. Vor diesem Hintergrund sind Edelmetalle bereits in einen neuen Aufschwung eingetreten, der durch eine robuste physische Nachfrage seitens einer Reihe von Anlegern – von Zentralbanken bis hin zu Family Offices und Privatpersonen – unterstützt wird. Andere Teilsektoren wie Kupfer und Uran zeigen Anzeichen für ein angespanntes Gleichgewicht zwischen Angebot und Nachfrage, während andere, wie z. B. Seltene Erden, einen geopolitischen Impuls erhalten. Die Unterbewertung von Bergbauaktien in Verbindung mit starken Nachfragetrends bietet den Anlegern einige überzeugende Möglichkeiten in einem Sektor, der für die nächste Ära des globalen Wachstums entscheidend ist.

Zu den wichtigsten Themen für den Metall- und Bergbausektor gehören angesichts der weltweiten Wachstumsimpulse:

- Politik – Die Regierungen verfolgen ehrgeizige, aber unterschiedliche Wachstumsstrategien mit den Schwerpunkten Infrastruktur, Steuerpolitik, Zölle, Energiesicherheit, heimische Industrie und Verteidigung.

- Technologie – Saubere Energie, künstliche Intelligenz, digitale Infrastruktur, Robotik, Luft- und Raumfahrt und Verteidigung treiben die Nachfrage nach kritischen Metallen an.

- Angebot – Die Versorgung mit Metallen wird durch Geologie, Genehmigungen, ESG und die Disziplin auf der Angebotsseite eingeschränkt. Die Lieferketten werden durch Verlagerungsbestrebungen, geopolitische Faktoren und eine regionale Konzentration der Produktion umgestaltet.

- Wert – Viele Bergbauunternehmen haben solide Bilanzen und sind trotz Kapitaldisziplin stark unterbewertet.

Die neue Ära des industriellen Wachstums rückt Rohstoffe ins Rampenlicht

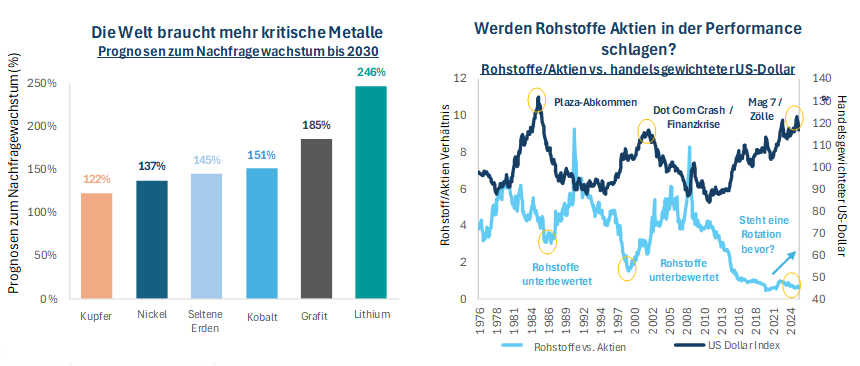

Figur 1

Quelle: Bloomberg, IEA. Anmerkung: Das prognostizierte Nachfragewachstum basiert auf dem Szenario „Angekündigte Zusagen“. Daten zum 31. Mai 2025.

Eine weltweit wachstumsfördernde Politik signalisiert einen starken Ausblick für die Metallnachfrage. Während Massenrohstoffe von den neuen Infrastrukturausgaben profitieren werden, sind es die kritischen Rohstoffe, die für neue Technologien, die digitale Wirtschaft und die Energiewende benötigt werden, die ein besonders starkes Nachfragewachstum erleben werden. Wie in der obigen Grafik hervorgehoben, prognostiziert die Internationale Energieagentur (IEA) in ihrem Szenario „Acknowledged Pledges“ einen Anstieg der Lithiumnachfrage um 245 % zwischen 2024 und 2030, während für Kupfer, Nickel, Seltene Erden, Kobalt und Graphit im gleichen Zeitraum ein Anstieg um 122 bis 185 % erwartet wirdi. Angesichts solch explosiver Wachstumsprognosen steht der Bergbausektor in den kommenden Jahren vor einem Wandel. Die Förderung des industriellen Wachstums findet zu einer Zeit statt, in der Rohstoff- und Bergbauaktien im Vergleich zu den breiteren Aktienmärkten erheblich an Wert verloren haben, wie die obige Grafik zeigt, was deutlich macht, dass der Sektor unterbewertet bleibt, obwohl seine strategische Bedeutung zunimmt.

Die Aussicht auf einen synchronisierten globalen Wachstumsschub hat erhebliche Auswirkungen auf die Rohstoffmärkte. Die USA, China, die EU und der Golf-Kooperationsrat („GCC“) streben heute alle nach industriellem Wachstum, jedoch mit unterschiedlichen Ansätzen, die ihre jeweiligen politischen Systeme, Wirtschaftsmodelle, natürlichen Ressourcen und strategischen Ziele widerspiegeln. Der gemeinsame Nenner ist die erneute Konzentration auf die heimische Produktion und die Energiesicherheit, wodurch ein strukturell günstiges Umfeld für den Metall- und Bergbausektor geschaffen wird.

Figur 2

Quellen: Baker Steel Capital Managers LLP, IEA, Blackridge Research and Consulting, Baker Steel Capital Managers LLP. Daten zum 31. Mai 2025.

Vereinigte Staaten: Marktgesteuertes Wachstum trifft auf zunehmende fiskalische Belastung

Die USA verfolgen eine marktorientierte Wachstumsstrategie, die von der Regierung durch Anreize, Infrastrukturinvestitionen und Steuerpolitik unterstützt wird. Infolge von Gesetzen wie dem CHIPS und dem Science Act von 2022 wurden Hunderte von Milliarden in den Aufbau von Lieferketten für die Hightech-Fertigung, kritische Rohstoffe und die Verlagerung von Produktionsstätten investiert. Deregulierung, wie z. B. beschleunigte Genehmigungsverfahren, und Zölle unterstützen weiterhin die in den USA ansässige Produktion kritischer Mineralien und bieten deutliche Vorteile für einheimische Bergbauunternehmen. Die Infrastrukturinvestitionen haben sich unter Trump 2.0 verlagert, weg von den grünen Initiativen, die durch Bidens „Infaltion Reduction Act“-Gesetzgebung finanziert wurden, und konzentrieren sich stattdessen auf höhere Investitionen in die traditionelle Infrastruktur. Die finanziellen Risiken für die USA nehmen jedoch zu. Trumps „Big, Beautiful Bill“, der eine Vielzahl von Investitionen und Steuersenkungen vorsieht, wird zu einer weiteren Belastung führen und die Defizite und Schuldenlast erhöhen. Den Prognosen zufolge werden die Nettozinszahlungen der USA bis 2025 4,6 % des BIP erreichen und damit deutlich über denen des Vereinigten Königreichs (1,6 %) und Deutschlands (0,6 %) liegenii. Die jüngste Herabstufung der Kreditwürdigkeit der USA durch Moody’s unterstreicht dieses sich verschlechternde finanzielle Umfeld. Für Goldanleger ist dies ein überzeugendes Argument, da die schwächeren fiskalischen Fundamentaldaten und die potenzielle Lockerung durch die US-Notenbank die Attraktivität von Gold als sicherer Hafen und Inflationsabsicherung unterstützen. Auch für andere Rohstoffe sind die Aussichten vor dem Hintergrund des Dollardrucks und des Inflationswachstums positiv.

China: Staatlich gelenktes Wachstum mit strategischem Technologiefokus

China setzt nach wie vor auf ein staatlich gelenktes industrielles Wachstum, wobei der Schwerpunkt auf Infrastruktur, Immobilien und Hightech-Produktion liegt. Chinas Strategie des doppelten Kreislaufs konzentriert sich auf die Ankurbelung der Binnennachfrage bei gleichzeitiger Wahrung der Wettbewerbsfähigkeit im Export. Die „Belt and Road“-Initiative hat Chinas industriellen Fußabdruck weltweit vergrößert, während die Politik ein schnelles Wachstum im Technologiebereich fördert, vor allem in den Bereichen KI und Robotik. Nach den Zollstreitigkeiten mit den USA verfügt China weiterhin über mächtige Instrumente zur Wiederbelebung des Wachstums, höchstwahrscheinlich in Form einer Kreditausweitung über die staatlichen Banken. Als weltweit größter Verbraucher von Rohstoffen hat Chinas Wachstumskurs direkte Auswirkungen auf die Metallmärkte. Die Dominanz Chinas im Bereich der Zukunftstechnologien ist beeindruckend: Über 70 % der weltweiten Elektrofahrzeuge, 80 % der Solarpaneele und 70 % der Lithium-Ionen-Batterien werden in China produziertiii. Dies stärkt die langfristige Nachfrage nach Spezialmetallen, die mit sauberer Energie und Automatisierung zu tun haben.

GCC: Mega-Projekte und ressourcengesteuerte Transformation

Die Länder des Golfkooperationsrates (GCC) führen einige der ehrgeizigsten Infrastrukturinvestitionen der Welt durch, um sich von der Abhängigkeit fossiler Brennstoffe zu lösen. Die saudi-arabische Vision 2030 basiert auf Megaprojekten wie NEOM, Qiddiya und dem Red Sea Project, mit denen die Technologie-, Tourismus-, Finanz- und Erneuerbare-Energien-Industrie des Landes aufgebaut werden soll. Zwar wurden einige der ehrgeizigen Projekte in letzter Zeit zurückgeschraubt, doch selbst eine moderatere Ausführung hat erhebliche Auswirkungen auf die Metallnachfrage. Allein NEOM verbraucht Berichten zufolge 20 % der weltweiten Stahlproduktion, daneben besteht eine massive Nachfrage nach Kupfer, Aluminium, Beton und Glasiv. Pläne, bis 2035 100 Mrd. USD in den heimischen Bergbau zu investieren, signalisieren die Absicht des Landes, ein wichtiger Akteur in den kritischen Mineralienlieferketten zu werdenv. Die VAE konzentrieren sich in ähnlicher Weise auf die Entwicklung der Infrastruktur, einschließlich grüner Technologien, wobei Masdar City auf 100 % erneuerbare Energien ausgerichtet istvi. Darüber hinaus leiten die Staatsfonds des Golfkooperationsrates (GCC) Petrodollars in inländische Projekte und globale strategische Vermögenswerte.

Europäische Union: Regulierungsgesteuertes Wachstum mit grünen Ambitionen

Europa steht vor strukturellen Wachstumsherausforderungen, die auf die demografische Alterung, die geringe Produktivität und den Investitionsmangel zurückzuführen sind. Die EU konzentriert sich auf regulatorische Reformen und gezielte Anreize, um das Wachstum zu fördern, die Nachhaltigkeit zu verbessern und die digitale Transformation zu unterstützen. Der Europäische Green Deal zielt darauf ab, die EU bis 2050 klimaneutral zu machen, unterstützt durch angemessen hohe Kohlenstoffpreise und Investitionen in erneuerbare Energien. Der 750 Mrd. EUR schwere Next Generation EU-Fonds (Laufzeit bis 2026) unterstützt Elektromobilität, Energieeffizienz und digitale Infrastrukturvii.

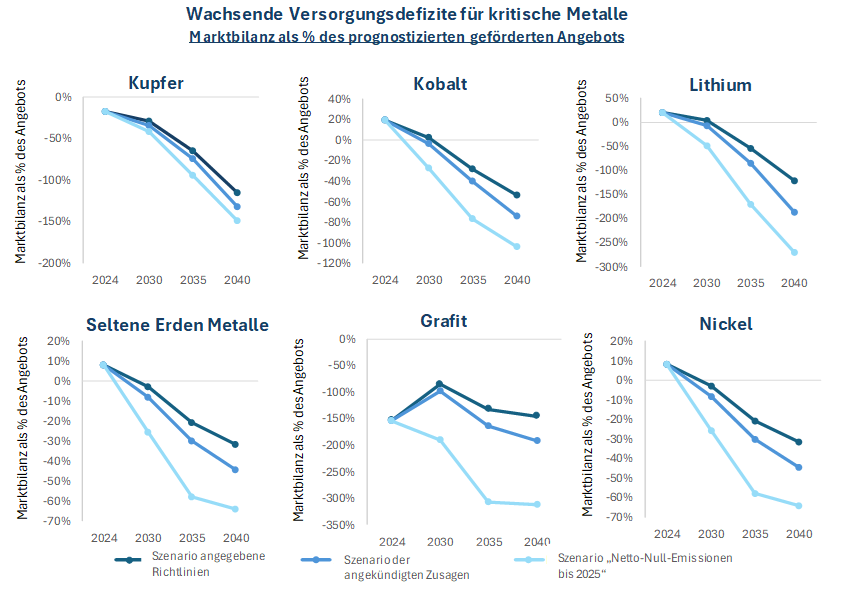

Figur 3

Quelle: IEA Global Critical Minerals Outlook 2025, Blackridge Research and Consulting (November 2024).

Dieser synchrone Schub für Wachstum, Investitionen und die Widerstandsfähigkeit der Lieferketten ist strukturell positiv für Rohstoffe. Das letzte Mal, dass wir eine ähnliche Ausrichtung gesehen haben, war in den frühen 2000er Jahren, als Chinas rasche industrielle Expansion mit einem robusten US-Wirtschaftswachstum zusammenfiel und einen starken Aufschwung an den Rohstoffmärkten auslöste. In jüngster Zeit hat der Inflation Reduction Act von 2022 die Macht einer gezielten Industriepolitik demonstriert, indem er 370 Mrd. USD an US-Subventionen für saubere Energie, Elektrofahrzeuge und die heimische Produktion bereitstellte und einen Preisanstieg bei den Batteriemetallen auslösteviii.

Angesichts der starken Nachfragetrends bei Rohstoffen steht das Wachstum auf der Angebotsseite vor Herausforderungen, insbesondere bei kritischen Mineralien, bei denen es häufig zu einer geografischen Konzentration von Abbau und Verarbeitung kommt. Wie das obige Diagramm zeigt, entfallen auf die drei führenden Bergbauländer für Kupfer, Lithium, Nickel, Kobalt, Seltene Erden und Graphit zwischen 50 und 90 % des geförderten Angebots. Bei der Verarbeitung ergibt sich ein ähnliches Bild, da die drei wichtigsten Länder mehr als 80 % der Batteriemetallverarbeitung ausmachenix. China hat die Ausfuhrkontrollen für ein breites Spektrum kritischer Metalle ständig verschärft und zielt dabei häufig auf die USA ab, indem es Verbote oder strenge Lizenzvergaben verhängt. China hält Quoten für die Ausfuhr von Seltenen Erden aufrecht, während Graphitexporte in die USA ebenfalls einer strengen Prüfung und einer strengen Endverwendungsprüfung unterzogen werdenx. Seit Dezember 2024 sind chinesische Exporte von Gallium, Germanium und Antimon in die USA verboten, und es gelten strengere jährliche Genehmigungsregelungen. Im Februar 2025 wurden weitere kritische Metalle, Wolfram, Tellur, Wismut, Indium und Molybdän in die Liste der genehmigungspflichtigen Exporte aufgenommenxi.

Die neue industrielle Revolution steigert die Metallintensität – können Minenunternehmen die steigende Nachfrage decken?

Die Einführung vieler neuer Technologien hat die Erwartungen im Hinblick auf die Metallnachfrage immer wieder übertroffen. Die Solarenergie ist ein Paradebeispiel dafür, wie sich der rasche technologische Wandel auf die von ihr verbrauchten Rohstoffe auswirken kann. Zwischen 2024 und 2030 wird die Photovoltaik voraussichtlich 80 % des Wachstums der weltweiten Kapazität an erneuerbaren Energien ausmachen, und bis zum Ende dieses Jahrzehnts wird die Solarenergie die größte erneuerbare Energiequelle seinxii. Der Silbersektor wird einer der Hauptnutznießer dieses schnellen Wachstums sein. Ein Solarmodul enthält etwa 20 g Silber, und obwohl der Silberanteil in den meisten Solarmodulen durch erhebliche Einsparungen verringert wurde, werden bei neuen Zelltechnologien größere Mengen verwendet. TOPCon-Zellen verwenden ca. 30-75 % mehr Silber als ein typisches Paneel, während HJT-Zellen potenziell mehr als das Doppelte der Gewichtung eines typischen Paneels verwendenxiii.

KI ist ein weiterer Bereich mit rasantem technologischem Wachstum, der erhebliche Auswirkungen auf die Metallnachfrage hat. Die weltweiten Investitionen in Rechenzentren haben sich seit 2022 fast verdoppelt und belaufen sich auf eine halbe Billion Dollar im Jahr 2024xiv. Ein typisches KI-Rechenzentrum verbraucht so viel Strom wie 100.000 Haushalte, die größten Rechenzentren, die derzeit gebaut werden, können sogar 20 Mal so viel verbrauchenxv. Wie die nachstehende Grafik zeigt, verbrauchen KI-Rechenzentren wesentlich mehr Metalle als herkömmliche Rechenzentren. Es wird die fünffache Menge an Seltenen Erden („REE“) benötigt, sowie zwei- bis viermal so viel Lithium, Nickel und Kobalt. Auch Kupfer, Gold und Silber werden in KI-Rechenzentren in zwei- bis dreimal höheren Mengen verbraucht als in Nicht-KI-Rechenzentren.

Figur 4

Quelle: International Copper Association, IEA, BSRIA & ICA, McKinsey & Company, U.S. Department of Energy, Adamas Intelligence, Roskill, Uptime Institute, TechInsights, BloombergNEF, Schneider Electric, Vertiv.

Andere grüne Technologien, insbesondere Elektroautos, haben in letzter Zeit im Vergleich zu den hochgesteckten Erwartungen vieler Analysten für den Sektor eher gemischte Wachstumsergebnisse verzeichnet. Der weltweite Absatz von Elektroautos erreichte 2024 ca. 17 Millionen, was einem Anstieg von 25 % gegenüber 2023 entspricht und den weltweiten Anstieg fortsetzt, der Elektroautos in den letzten zehn Jahren in den Mainstream katapultiert hatxvi. Im Jahr 2024 werden E-Fahrzeuge mehr als 20 % aller neuen Pkw-Verkäufe weltweit ausmachen. Die Nachfrage nach E-Fahrzeugen wird weiterhin von China angetrieben, auf das 2024 fast zwei Drittel der weltweiten E-Fahrzeugverkäufe entfallen werdenxvii. Neben der rasanten Verbreitung von E-Fahrzeugen ist ein ähnliches Wachstumsmuster bei der Batterienachfrage zu beobachten, die bis 2024 auf über 1 TWh ansteigt, nachdem sie in den letzten zehn Jahren ein transformatives Wachstum verzeichnet hat, das in erster Linie durch die Nachfrage nach Batterien für E-Fahrzeuge, aber auch zunehmend durch die Nachfrage nach stationären Speichern angekurbelt wurdexviii.

Der säkulare Wachstumstrend bei der Nachfrage nach Metallen, die für die neue industrielle Revolution benötigt werden, bleibt intakt. Auf der Angebotsseite stellt sich jedoch die Frage, ob das Nachfragewachstum in den kommenden Jahren gedeckt werden kann. Die Bergbauunternehmen sehen sich einer Reihe von Herausforderungen gegenüber, wenn sie ihre Produktion steigern wollen, angefangen bei den Genehmigungsfristen bis hin zu den zunehmend strengeren Umweltvorschriften in einigen Ländern. Insgesamt hat der Mangel an Explorationsausgaben für viele Metalle die Produktionsaussichten eingeschränkt. Die explosionsartige Nachfrage nach Batteriemetallen, Lithium, Kobalt und Nickel hat zu einer raschen Ausweitung des Angebots an diesen Metallen geführt und das Marktgleichgewicht vorübergehend ins Ungleichgewicht gebracht. Wie aus den nachstehenden Diagrammen hervorgeht, werden die derzeitigen Überschüsse bei Batteriemetallen und einer Reihe anderer kritischer Metalle in den kommenden Jahren jedoch voraussichtlich in ein Angebotsdefizit abgleiten, da die derzeitigen Angebotsprognosen nicht mit den Nachfrageprognosen Schritt halten können. In jedem der drei Szenarien der IEA, „Stated Policies“, „Announced Pledges“ und „Net Zero Emissions 2025“, werden für die 2030er Jahre erhebliche Defizite prognostiziert, sollten weitere Maßnahmen zur Emissionsreduzierung umgesetzt werden.

Figur 5

Quelle: IEA, Baker Steel Capital Managers LLP. Hinweis: Die Graphitnachfrage basiert auf allen Sorten, das Angebot auf der Batteriesorte.

Ein profitabler Sektor mit starken Wachstumsaussichten – Warum sind Bergbauunternehmen unterbewertet?

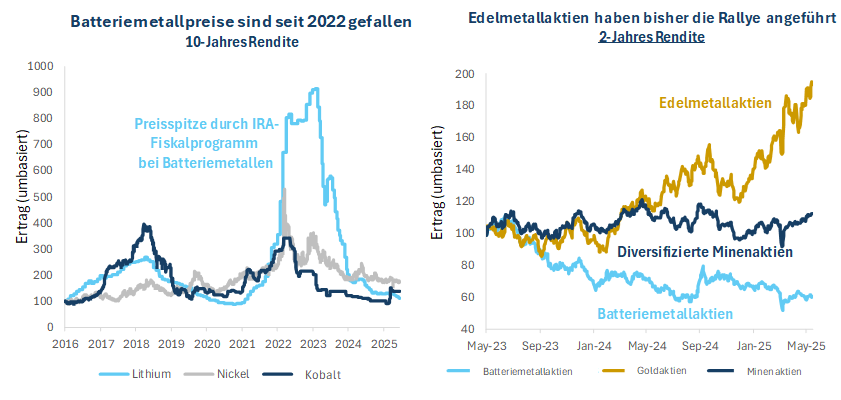

Trotz positiver Nachfragetrends wurden Bergbauaktien in den letzten Jahren im Vergleich zu den allgemeinen Aktienmärkten auf breiter Front herabgestuft. Wir sind der Meinung, dass diese Situation Anlegern, die von den langfristigen Trends einer wachstumsfördernden Industriepolitik, der neuen industriellen Revolution und der Umstellung auf saubere Energien profitieren wollen, eine bedeutende Wertsteigerungschance bietet. Obwohl sie die entscheidenden Rohstoffe für die neuen Technologien produzieren, mussten die Aktienkurse von Bergbauunternehmen für Batteriemetalle stark nachgeben, was in erster Linie auf ein vorübergehendes Überangebot nach dem Hochfahren der Produktion in den letzten Jahren und auf eine gedämpfte Stimmung der Anleger gegenüber grünen Technologien zurückzuführen ist.

Die Lithiumpreise sind seit ihrem Höchststand im Jahr 2023 um -87,7 % gefallen, während die Nickel- und Kobaltpreise seit ihrem Höchststand im Jahr 2022 um -67,2 % bzw. -55,9 % gesunken sindxix. Während dieses volatilen Zeitraums wichen die Ergebnisse der Minenaktien stark voneinander ab. Die Aktienkurse von Bergbauunternehmen im Bereich der Batteriemetalle haben sich in den letzten zwei Jahren fast halbiert, während sie sich im Bereich der Edelmetalle in diesem Zeitraum fast verdoppelt haben, während die Performance der diversifizierten Minenunternehmen im Wesentlichen gleich geblieben istxx.

Figur 6

Quelle: Bloomberg. Daten vom 17. Juni 2025.

Bergbauaktien erscheinen im Vergleich zum breiteren Aktienmarkt in mehrfacher Hinsicht unterbewertet. Betrachtet man die Marktmultiplikatoren, so werden Bergbauunternehmen derzeit mit einem EV/EBITDA von 6,0x gehandelt, verglichen mit dem 17,8-fachen für Technologiewerte, dem 13,2-fachen für Industriewerte und dem 12,4-fachen für das Gesundheitswesenxxi. Trotz ihres jüngsten Kursanstiegs werden Edelmetallminen mit einem EV/EBITDA von nur 5,6x noch niedriger bewertet. Wir sind der Ansicht, dass diese niedrigen Bewertungen angesichts der finanziellen Gesundheit des Bergbausektors nicht gerechtfertigt sind. Die operativen Gewinnspannen sind stark und im Falle der Edelmetallbergbauunternehmen mit 30,1 % deutlich höher als in den meisten Aktiensektorenxxii. Auch die Renditen des freien Cashflows im Bergbausektor liegen derzeit über denen der breiteren Aktienmärkte, und es wird ein weiteres Wachstum prognostiziertxxiii.

Die Unterbewertung der Bergbauunternehmen ist auf mehrere Faktoren zurückzuführen. Die Unsicherheit über das globale Wachstum in den letzten Jahren, als die Zinssätze weltweit stiegen, die Handelsspannungen zunahmen und der USD erstarkte, führte zu einem mangelnden Interesse westlicher Anleger am Metallsektor, da sie sich auf Standardaktien konzentrierten. Viele Anleger, insbesondere im Westen, haben die Anfangsphase des neuen Bullenmarktes für Metalle und Bergbau verpasst, in der der Edelmetallsektor bisher die Nase vorn hatte. Die Anleger sind nach wie vor besorgt über die Kosten und die Kapitaldisziplin in diesem Sektor, doch die Ergebnisse des ersten Quartals 25 haben gezeigt, dass die Kosten unter Kontrolle sind, die Gewinnspannen ausgeweitet wurden und – im Falle der Edelmetallförderer – die Rückkäufe zunehmen. Wenn die Metallpreise weiter steigen oder sich auf hohem Niveau halten, wird es unserer Meinung nach einen Aufholprozess geben, da die Unternehmensergebnisse weiterhin auf eine starke Finanzlage der Bergbauunternehmen hindeuten. Es ist wichtig, dass nur eine kleine Umschichtung von den Standardaktien zu großen Zuflüssen in diesen Sektor führt.

Unserer Ansicht nach birgt der Bergbausektor in den kommenden Monaten und Jahren erhebliches Aufwärtspotenzial, da eine wachstumsfördernde Politik und die neue industrielle Revolution die Nachfrage nach Metallen ankurbeln und die Bergbauunternehmen eine hohe Rentabilität aufweisen. Es ist jedoch wichtig, zwischen den Unternehmen auf der Grundlage von Fundamentaldaten wie der Qualität der Anlagen, betrieblichen Ereignissen und Risikofaktoren sowie Top-down-Faktoren wie rohstoffspezifischen Trends und geopolitischen Faktoren zu unterscheiden. Aktives Anlagemanagement, wie es von Baker Steel Capital Managers LLP betrieben wird, hat nachweislich zu höheren Renditen im Metall- und Bergbausektor geführt. Auch wenn die Volatilität wahrscheinlich anhalten wird, sind wir der Meinung, dass die Strategien von Baker Steel gut positioniert sind, um zu gedeihen, da aktives Management und eine flexible Vermögensallokation es unseren Fonds ermöglichen, Risiken und Erträge in Zeiten der Volatilität, Unsicherheit und Chancen zu steuern.

Quellen

i IEA, Global Critical Minerals Outlook 2025.

ii OECD, Bloomberg.

iii IEA, Global Critical Minerals Outlook 2025.

iv Arabian Gulf Business Insight.

v BMO Global Metals, Mining, and Critical Minerals Conference, Eng. Khalid Al-Mudaifer, Deputy Minister of Industry and Mineral Resources for Mining Affairs.

vi Masdar.

vii European Commission.

viii Bloomberg, Baker Steel Capital Managers LLP.

ix IEA, Global Critical Minerals Outlook 2025.

x CSIS, S&P.

xi S&P.

xii IEA, Energy and AI, April 2025.

xiii Apmex, Sprott.

xiv IEA, Energy and AI, April 2025.

xv IEA, Energy and AI, April 2025.

xvi IEA, Global EV Outlook 2025.

xvii IEA, S&P.

xviii IEA, McKinsey.

xix Bloomberg, data in USD terms as at 17 June 2025.

xx Bloomberg, data in USD terms as at 17 June 2025.

xxi Bloomberg, data as at 30 May 2025. Based on MSCI Equity sectors.

xxii Bloomberg, data as at 30 May 2025. Based on MSCI Equity sectors.

xxiii Bloomberg, data as at 30 May 2025.

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.