Strategischer Wettbewerb um kritische Metalle – Was bedeutet das für Bergbauunternehmen?

Von Seltenen Erden über Uran bis hin zu Batteriemetallen – strategische Investitionen in kritische Rohstoff-Lieferketten schaffen attraktive Chancen für Bergbauunternehmen.

Der Wettbewerb um die Versorgung mit kritischen Metallen ist ein prägendes Merkmal der heutigen industriellen und politischen Landschaft, da die Nachfrage aufgrund von Technologien in Bezug auf Elektrifizierung, KI und sauberer Energie weiter steigt. Geopolitische Spannungen, Reshoring und Exportkontrollen haben die Anfälligkeit der Lieferketten für kritische Metalle deutlich gemacht. Insbesondere die jüngsten Vereinbarungen der US-Regierung mit mehreren Produzenten dieser kritischen Metalle haben den Bergbausektor ins Rampenlicht gerückt.

In diesem Bericht befassen wir uns mit den strategischen und lieferkettenbezogenen Fragen im Zusammenhang mit Seltenen Erden (REEs), politischer Unterstützung und der steigenden Nachfrage nach Uran und gehen der Frage nach, ob sich der Lithiumsektor an einem Wendepunkt befindet.

Das Wachstum durch metallintensive Technologien im Zusammenhang mit der „neuen industriellen Revolution“ bietet aktiven Anlegern im Bergbausektor Chancen. Als Spezialist für Rohstoffaktien hat Baker Steel mit seinen Strategien von einem bedeutenden Engagement bei Produzenten kritischer Metalle wie Kupfer, Uran und Silber profitiert, die diesen Monat neben Seltenen Erden in die Liste der kritischen Mineralien der USA aufgenommen wurdeni. Wir sind davon überzeugt, dass unsere Strategien dank aktiver Aktienauswahl, flexibler Vermögensallokation und robustem Risikomanagement für Anleger, die Engagements in diesem schnell wachsenden und mitunter volatilen Sektor suchen, von Vorteil sind.

Kritische Metalle sind mit langfristigen Nachfragetrends und anfälligen Lieferketten konfrontiert –

- Nachfrage aus dem Technologiebereich – Von KI über Elektrofahrzeuge bis hin zu sauberer Energie: Technologien, die mit der „neuen industriellen Revolution“ in Verbindung stehen, weisen einen hohen Verbrauch an kritischen Metallen auf.

- Konzentrierte Versorgung – Westliche Regierungen bemühen sich um eine Rückverlagerung der derzeit von China dominierten Lieferketten. Die jüngsten Vereinbarungen der US-Regierung mit Produzenten unterstreichen die strategische Bedeutung kritischer Mineralien.

- Chancen und Risiken – Seltene Erden und Uran haben neben Silber und Kupfer im Rahmen einer aktiv verwalteten, wertorientierten Strategie im Jahr 2025 einen wesentlichen Beitrag zur Electrum-Strategie von Baker Steel geleistet.

Seltenerdmetalle – Strategische Interessen treffen auf Risiken in der Lieferkette

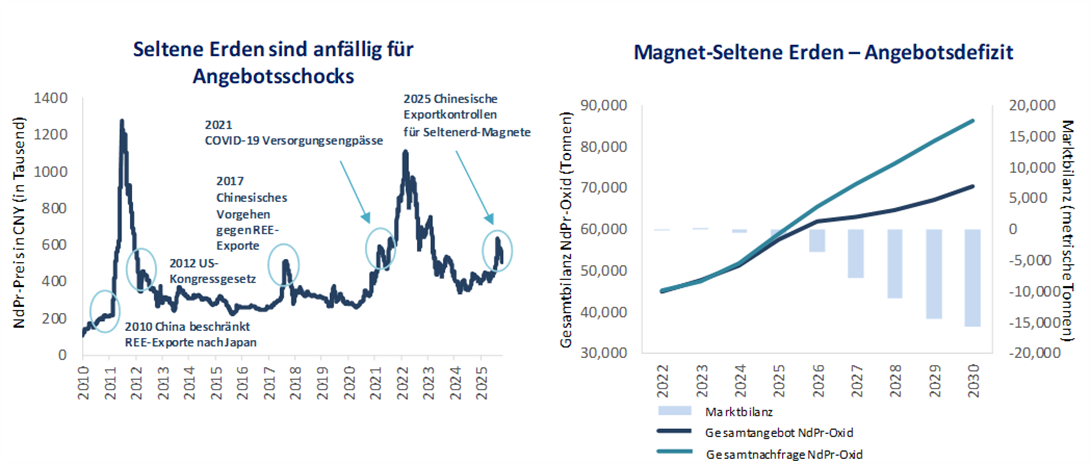

Keine andere Rohstoffgruppe steht so sehr für die strategischen Herausforderungen und Chancen im Bereich der kritischen Metalle wie die Seltenen Erden, die an der Schnittstelle zwischen Elektrifizierung, Verteidigung und Hochleistungselektronik angesiedelt sind. Von diesen 17 Elementen sind insbesondere die Magnetmetalle sehr gefragt. Als Gruppe weisen Seltene Erden ähnliche geochemische Eigenschaften auf und kommen geologisch zusammen vor. Sie werden gemeinsam abgebaut und mehreren Verarbeitungsschritten unterzogen, bevor sie durch mehrere zusätzliche chemische Prozesse in einzelne Oxide getrennt werden. Der Sektor sieht sich in den kommenden Jahren mit einem Versorgungsdefizit konfrontiert, während die Preise in der Vergangenheit aufgrund von Risiken auf der Angebotsseite und geopolitischen Faktoren häufig stark angestiegen sind.

Figur 1

Quelle: Bloomberg, Canaccord Genuity.

Wie aus der obigen Grafik hervorgeht, besteht bei Neodym (Nd) und Praseodym (Pr), den beiden wichtigsten leichten Seltenerdmetallen, die in Permanentmagneten verwendet werden, bereits ein Versorgungsdefizit, das sich bis 2030 voraussichtlich auf ca. 22 % der Gesamtversorgung ausweiten wird, da die Nachfrage um 46 % steigen wirdii. Auch für die wichtigsten schweren Seltenerdmetalle Dysprosium (Dy) und Terbium (Tb), die die Leistung von Hochtemperaturmagneten verbessern, wird ein strukturell angespannter Markt prognostiziert.

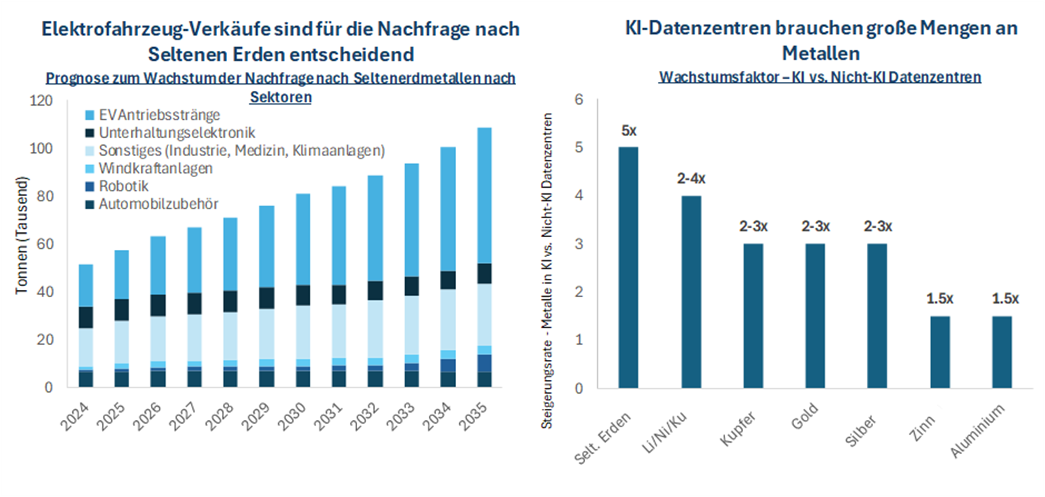

Elektrofahrzeuge sind derzeit die größte Nachfragequelle für Magnet-Seltenerdmetalle. Sie machen etwa ein Drittel der heutigen Nachfrage aus, und es wird erwartet, dass ihr Anteil bis 2035 auf etwa 57,8 % steigen wirdiii. Die meisten Elektrofahrzeuge verwenden NdFeB-Permanentmagnete, eine Mischung aus NdPr, Eisen (Fe) und Bor (B), die eine hohe Festigkeit aufweisen und leichter sind als andere Magnete. Rund 80 % der Elektromotoren basieren auf diesen Seltenerdmagneten, die in der Regel 1–2 kg Material enthalten. Elektromotoren können zwar auch ohne Seltene Erden gebaut werden, die Alternativen sind jedoch in der Regel weniger effizient und verringern die Reichweiteiv. Ein zweiter wichtiger Wachstumsmotor ist die Windkraft, wo hocheffiziente Permanentmagnete für Turbinen unverzichtbar sind. Eine einzelne Windkraftanlage kann 250 kg oder mehr Neodym (BMO) benötigen. Da sich die weltweite Windkapazität bis 2030 voraussichtlich etwa verdoppeln wirdv, stellt dieser Sektor neben dem steigenden Bedarf an anderen kritischen Metallen einen robusten, langfristigen Rückenwind für die Nachfrage nach Seltenen Erden dar.

Abgesehen von Magneten deckt die industrielle Nachfrage nach Seltenen Erden ein breites Spektrum an Anwendungen ab, von Bildschirmen und LED-Beleuchtung in Unterhaltungselektronik über Batterietechnologie bis hin zum Einsatz in der chemischen Industrie und der Glasherstellung. Ein bemerkenswerter Wachstumsbereich für REE und andere kritische Metalle sind KI-Rechenzentren, die einen hohen Metallverbrauch erfordern. Ein KI-Rechenzentrum kann fünfmal so viel REE verbrauchen wie ein Nicht-KI-Rechenzentrum, dazu zwei- bis viermal so viel Batteriemetalle und zwei- bis dreimal so viel Kupfer, Gold und Silbervi.

Figur 2

Quellen: Bloomberg NEF, Canaccord Genuity estimates, IEA, AI Insight Media, Trafigura, Reuters, Microsoft, BMO, Ivanhoe Mines.

Über die industrielle Nutzung hinaus ist auch die Nachfrage der Regierung nach REE-Magneten beträchtlich. Es wird erwartet, dass das US-Verteidigungsministerium seinen Bedarf an NdFeB-Magneten von derzeit ca. 200 Tonnen pro Jahr bis 2030 auf 500 bis 1.500 Tonnen pro Jahr steigern wirdvii. Die strategische Bedeutung von Seltenen Erden und die Anfälligkeit ihrer Lieferketten wurden von Präsident Trump während seiner beiden Amtszeiten neben allgemeinen Bedenken hinsichtlich der Sicherheit der Versorgung mit kritischen Mineralien in den Fokus gerückt. Während Chinas Dominanz in den Lieferketten für kritische Mineralien allgemein bekannt ist, stellen Seltene Erden aufgrund ihrer strategischen Bedeutung für Verteidigung, Energie und Spitzentechnologien eine besonders akute Herausforderung dar.

Zunehmende geopolitische Spannungen, Bedenken hinsichtlich des Schutzes geistigen Eigentums und die hohe Konzentration des Angebots veranlassen Regierungen dazu, eine immer aktivere Rolle im REE-Sektor zu übernehmen. Ein entscheidender Moment kam im Juli 2025, als das US-Verteidigungsministerium eine bahnbrechende Partnerschaft im Wert von 550 Millionen US-Dollar mit MP Materials bekannt gab, dem einzigen heimischen REE-Produzenten der Vereinigten Staaten und einer Holding innerhalb der Electrum-Strategie von Baker Steelviii. Die Vereinbarung finanziert den Ausbau der Trennungskapazitäten für schwere Seltene Erden in der Mine Mountain Pass von MP in Kalifornien sowie zusätzliche Kapazitäten für die Magnetherstellung. Der Deal ist besonders bedeutsam, da der Mindestpreis von 110 USD/kg deutlich über den aktuellen Spotpreisen liegt und damit eine Herausforderung für Chinas Einfluss auf die globale Preisgestaltung durch seine Kontrolle über die vorgelagerten Bereiche darstellt. Auch wenn es sich nicht um eine vollständige Aufspaltung der Märkte handelt, ist das Bekenntnis der US-Regierung zu einem Mindestpreis und zur Unterstützung von Investitionen ein Schritt weg von den anhaltend niedrigen Seltenerdmetallpreisen. Dies ist ein bedeutender Rückenwind für westliche Produzenten, der Investitionen, neue Lieferungen und eine größere Widerstandsfähigkeit in der Wertschöpfungskette unterstützt.

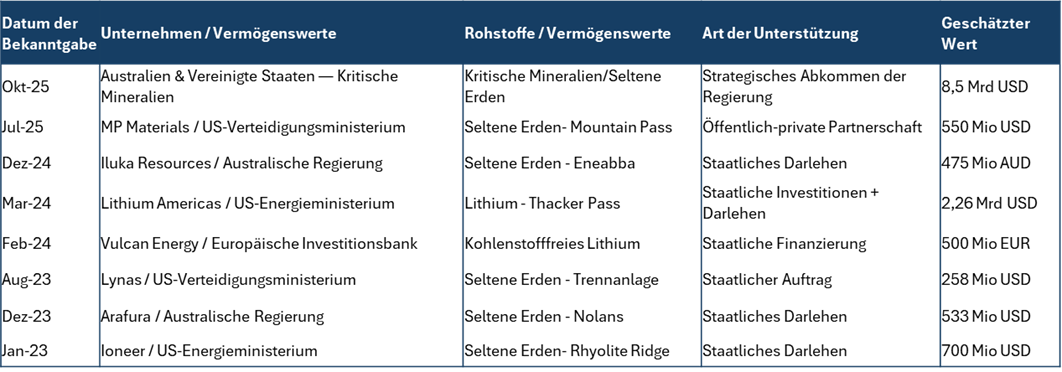

Wie aus der nachstehenden Tabelle hervorgeht, hat die US-Regierung neben der Partnerschaft mit MP Materials eine Reihe von Vereinbarungen über kritische Mineralien geschlossen, darunter einen Vertrag über Seltene Erden mit dem australischen Unternehmen Lynas Rare Earths. Diese Initiativen sind wichtige Schritte, da die USA ihr Engagement in einem strategisch sensiblen Sektor verstärken.

Kritische Mineralien – Beispiele für aktuelle Regierungsvereinbarungen

Figur 3

Quellen: Company reports, FT, ABC News, Reuters.

Neben direkten Regierungsinitiativen hat die US-Politik auch dazu beigetragen, kommerzielle Vereinbarungen zum Wiederaufbau der REE-Kapazitäten im Inland voranzutreiben. In den letzten Monaten gab Pensana eine Abnahmevereinbarung mit eVAC bekannt, einem Unternehmen, das eine Magnetfabrik in South Carolina betreibtix. Unterdessen hat der Magnethersteller Vulcan Elements Vereinbarungen sowohl mit Energy Fuels getroffen, um sich exklusiv mit Seltenerdoxiden aus den USA zu versorgen, als auch mit ReElement Technologies, einem inländischen REE-Verarbeiter, um die US-amerikanische Magnet-Lieferkette auszubauenx.

Die USA haben auf nationaler Ebene Vereinbarungen mit Australien und Malaysia geschlossen, den wichtigsten Lieferanten von Seltenerdmetallen außerhalb Chinas. Das im Oktober 2025 bekannt gegebene Abkommen zwischen den USA und Australien über kritische Mineralien schafft einen Rahmen für eine tiefere Integration zwischen australischen Produzenten und US-amerikanischen Lieferketten. In ähnlicher Weise wurde kürzlich ein Abkommen zwischen den USA und Malaysia geschlossen, das eine Zusammenarbeit im Bereich kritischer Mineralien, einschließlich Seltener Erden, vorsieht, wobei Malaysia sich bereit erklärt hat, keine Verbote oder Quoten für den Export von verarbeiteten Seltenen Erden in die USA zu verhängenxi. Über die USA hinaus unterstützt auch die EU die Lieferketten für kritische Mineralien. Im September wurde die Magnetfabrik von NEO Performance Materials in Estland eingeweiht, die von der EU unterstützt wurde. Diese Fabrik wird Europas größter Hersteller von Seltenerd-Permanentmagneten sein und könnte 15 % des Magnetbedarfs der EU deckenxii. Unterdessen unterstützt Japan, der größte Hersteller von Seltenerdmagneten außerhalb Chinas, seine heimische Industrie weiterhin durch Finanzierungs- und Abnahmevereinbarungen und vertieft gleichzeitig die Rahmenbedingungen mit den USAxiii.

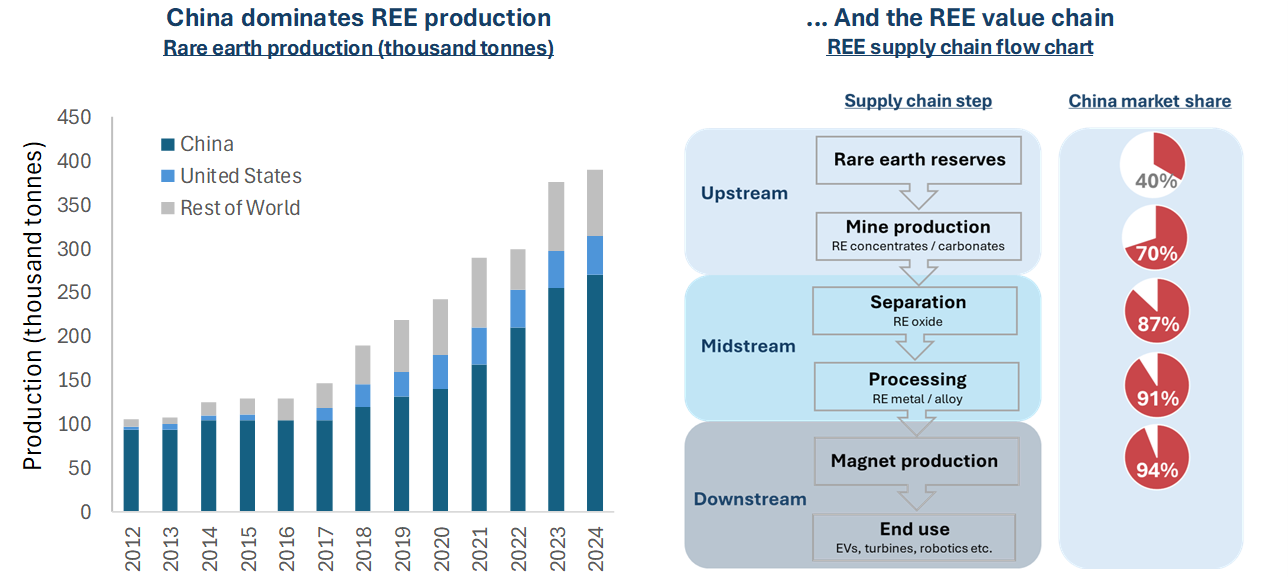

Trotz der Bemühungen des Westens ist es unwahrscheinlich, dass Chinas Dominanz in der Lieferkette für Seltene Erden in naher Zukunft verdrängt wird. Obwohl Seltene Erden in der Erdkruste relativ häufig vorkommen und der Begriff „selten” eher auf ihre typischerweise geringe Konzentration als auf ihre Knappheit hinweist, sind sie schwer zu gewinnen und komplex zu trennen. Der Aufbau neuer Trennanlagen, Verarbeitungsbetriebe und Magnetproduktionskapazitäten wird selbst mit staatlicher Unterstützung viele Jahre dauern. Wie in der folgenden Grafik dargestellt, konzentriert sich die Wertschöpfungskette für Seltene Erden überwiegend auf China, das etwa 70 % der weltweiten Fördermenge, etwa 91 % der Verarbeitungskapazitäten und etwa 94 % der Produktion von Permanentmagneten ausmachtxiv.

Figur 4

Quellen: USGS, Minerals Yearbook 2016-20 & Mineral Commodity Summaries 2023-25, BMO Capital Markets, Baker Steel Capital Managers LLP, Center for European Policy Studies, Industry Reports.

Diese fest verankerte Position unterstreicht das Ausmaß der Herausforderung, vor der die Bemühungen des Westens zum Wiederaufbau der Lieferketten stehen. Während die USA bei vielen fortschrittlichen Technologien im Bereich des geistigen Eigentums führend sind, behält China die Kontrolle über die Fertigungstechnologie und übt durch Produktionsquoten und Steuerpolitik Einfluss auf die gesamte Wertschöpfungskette der Seltenen Erden aus. Auch wenn sich das Wirtschaftswachstum Chinas insgesamt abschwächt, konzentrieren sich die politischen Entscheidungsträger weiterhin auf den Ausbau der Hightech-Industrie, um technologische Selbstständigkeit und globale Führungsposition in den Bereichen Innovation und fortschrittliche Fertigung zu erreichen. Strategische Prioritäten wie KI, Halbleiter, Luft- und Raumfahrt sowie erneuerbare Energien lassen einen künftig hohen Metallverbrauch erwarten.

Als größter Produzent und Verbraucher von Seltenen Erden wird China voraussichtlich weiterhin seinen heimischen Bedarf priorisieren und Exportkontrollen und andere protektionistische Instrumente einsetzen, insbesondere da Unternehmen wie Huawei um Lieferungen konkurrieren. Von der Herstellung von Smartphones und Elektrofahrzeugen bis hin zu Magnetschwebebahnen – Chinas wirtschaftliche und technologische Ambitionen hängen in hohem Maße von Seltenen Erden und anderen kritischen Mineralien ab.

Die jüngste Entspannung zwischen den USA und China nach den chinesischen Exportbeschränkungen für Seltene Erden als Reaktion auf US-Zölle zeigt, dass Kompromisse möglich sind, wenn auch nur vorübergehend. Die Geschichte zeigt jedoch, dass Lieferketten anfällig für geopolitische Spannungen sind, wie die zweimonatige Aussetzung der Seltenerdmetall-Exporte Chinas nach Japan im Jahr 2010 nach einem Territorialstreit im Ostchinesischen Meer verdeutlichtxv. Ob der Verhandlungsstil von Präsident Trump diese Spannungen letztendlich entschärft oder verschärft, bleibt abzuwarten. Klar ist jedoch, dass die USA für eine echte industrielle und produktionstechnische Renaissance, sowie sichere Lieferketten für Seltenerdmetalle und andere kritische Metalle benötigen.

Als aktiver Manager hat Baker Steel angesichts der sich wandelnden politischen Rahmenbedingungen mit den börsennotierten REE-Bergbauunternehmen gehandelt. Der politisch motivierte Ausbau der REE-Versorgung außerhalb Chinas, vom Bergbau über die Trennung bis hin zur Magnetherstellung, ist investitionswürdig und dürfte angesichts seiner Übereinstimmung mit der Verteidigungs-, Industriestrategie und der Sicherheit der Lieferkette über mehrere politische Zyklen hinweg Bestand haben.

Uran – Nachfrage gestützt durch politische Unterstützung und steigenden Bedarf an Kernenergie.

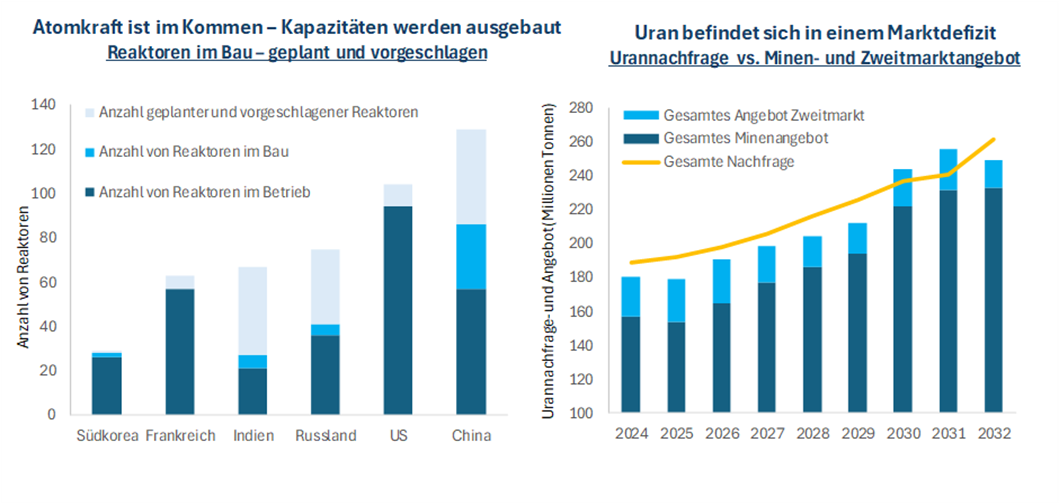

Wir wenden uns nun dem Uransektor zu, dessen Lage sich in den letzten Jahren dramatisch verändert hat, da Kernenergie sowohl von Regierungen als auch vom privaten Sektor wieder verstärkt unterstützt wird. Die Nachfrage nach Uran wird bis 2030 voraussichtlich um 39 % steigenxvi, angetrieben durch Dekarbonisierungs- und Energiesicherheitsziele, die die Lebensdauer bestehender Reaktoren verlängern, die Wiederinbetriebnahme stillgelegter Reaktoren ermöglichen und eine neue Welle von Reaktorbauprojekten unterstützen, sowohl bei Großkraftwerken als auch bei kleinen modularen Reaktoren (SMR). Kernkraftkapazitäten werden erneut ausgebaut, angeführt von China, Indien und Russland, begleitet von einer erneuten politischen Unterstützung in den USA. Auch in Europa hat sich die politische Stimmung gewandelt: Das schwedische Parlament hat diesen Monat beschlossen, das Verbot des Uranabbaus ab 2026 aufzuheben, und Länder wie Frankreich, Belgien und die Niederlande führen eine Verlängerung der Reaktordauer oder den Neubau von Reaktoren durch bzw. erwägen dies.

Auf der Angebotsseite bleibt der Uranmarkt nach mehr als einem Jahrzehnt unterdurchschnittlicher Investitionen, in dem Bergwerke geschlossen wurden und neue Projekte langwierige Genehmigungsverfahren durchlaufen mussten, weiterhin angespannt. Wie aus der nachstehenden Grafik hervorgeht, befindet sich der Markt derzeit in einem Defizit und ist auf sekundäre Lieferungen angewiesen, um eine jährliche Lücke von 30 bis 40 Millionen Pfund zu schließen. Diese sekundären Quellen, die aus Lagerbestandsabbau und strategischen Vorräten stammen, sind begrenzt und können die steigende Nachfrage und die begrenzte Primärproduktion nicht unbegrenzt ausgleichenxvii.

Figur 5

Quelle: World Nuclear Association, UxC, TD Cowan.

Die öffentliche Wahrnehmung der Kernenergie hat sich in den letzten Jahren deutlich verbessert, was auf die zunehmende Anerkennung ihrer Rolle als Quelle sauberer, zuverlässiger Grundlastenergie und ihrer Bedeutung für die Energiesicherheit zurückzuführen ist. Diese Veränderung hat zu einer stärkeren politischen Unterstützung geführt. Unter der Biden-Regierung wurden mit dem Inflation Reduction Act 2022 Anreize für bestehende und neue Kernkraftkapazitäten geschaffen. Diese Dynamik hat sich unter Präsident Trump noch beschleunigt, der eine Reihe von Durchführungsverordnungen erlassen hat, die das Wachstum des Kernenergiesektors fördern sollen. Zu den aktuellen Zielen gehören der Ausbau der Kernkraftkapazitäten um netto 300 GW bis 2050 und der Bau von 10 großen Reaktoren in den USA bis 2030xviii.

Um diese Ziele voranzutreiben, kündigte die US-Regierung im vergangenen Monat eine wegweisende Partnerschaft mit den Eigentümern von Westinghouse Electric an, in deren Rahmen mindestens 80 Milliarden US-Dollar für den Bau neuer Reaktoren bereitgestellt werden sollenxix. Im Rahmen dieser Vereinbarung wird die Regierung die Finanzierung und die Genehmigungen für neue Reaktoren organisieren. Eine solche politische Unterstützung ist von entscheidender Bedeutung, da die letzten beiden Westinghouse-Reaktoren, die 2023 und 2024 in Georgia gebaut wurden, mit einer Verzögerung von etwa sieben Jahren fertiggestellt wurden und etwa doppelt so viel kosteten wie ursprünglich veranschlagt (14 Milliarden US-Dollar)xx.

Auf Seiten des privaten Sektors finanzieren große US-Technologieunternehmen zunehmend die Entwicklung von SMR, um eine saubere und zuverlässige Stromversorgung für ihre schnell wachsenden KI- und Rechenzentrumsaktivitäten sicherzustellen. Google hat Vereinbarungen mit US-amerikanischen Kernkraftwerksbetreibern unterzeichnet, um fortschrittliche SMR im Südosten der USA zu entwickeln, mit einem Ziel von rund 500 MW bis Mitte der 2030er Jahrexxi. Dies wird als die erste groß angelegte Beschaffung von Kernenergie durch ein Unternehmen dieser Art bezeichnet. Amazon hat Investitionen in Höhe von rund 700 Millionen US-Dollar für den Einsatz von SMRs in seinen Rechenzentren getätigtxxii, während Microsoft langfristige Stromabnahmeverträge (Power Purchase Agreements, PPA) unterzeichnet hat und weiterhin aktives Interesse an SMR-Technologien signalisiertxxiii.

Da die westliche Kernenergie nach Jahren der Stagnation nun in einen neuen Wachstumszyklus eintritt, sehen wir sowohl Chancen als auch Herausforderungen für Anleger. Einerseits ist es unwahrscheinlich, dass das Uranangebot ohne einen deutlichen Preisanstieg mit der steigenden Nachfrage Schritt halten kann, während potenzielle Engpässe bei der Anreicherung das Wachstum der Kernkraftkapazitäten begrenzen könnten. Der Wiederauffüllungszyklus dürfte sich als günstiger Katalysator für die Uranpreise erweisen, da die Versorgungsunternehmen, die ihre Uranvorräte abgebaut haben, nun eine Wiederauffüllung anstreben. Darüber hinaus haben die jüngsten Anzeichen für Produktionskürzungen bei Cameco und Kazatomprom, den beiden weltweit größten Uranproduzenten, die Preise gestützt. Angesichts der Aussicht auf ein sich bis 2026 verschärfendes Marktdefizit sehen wir weiterhin Aufwärtspotenzial, auch wenn es aufgrund neuer Angebotsankündigungen zu Volatilität kommen dürfte. Die Electrum-Strategie von Baker Steel hat in den letzten Jahren ein taktisches Engagement in Uran beibehalten, was unseren Anlegern zugutegekommen ist. Wir betonen weiterhin die Bedeutung einer aktiven Aktienauswahl und einer agilen Vermögensallokation, um in diesem hochspezialisierten und sich schnell entwickelnden Sektor erfolgreich zu sein.

Lithium – Überverkauft und überversorgt: Stehen wir vor einem Wendepunkt?

Keine Diskussion über kritische Mineralien ist vollständig, ohne Lithium zu erwähnen. Lithium ist für die moderne Batterietechnologie von zentraler Bedeutung und bildet die Grundlage für eine Vielzahl umweltfreundlicher Industrien, sodass eine sichere Versorgung für das weitere technologische Wachstum unerlässlich ist. Die Nachfrage nach Lithium wird bis 2030 voraussichtlich um 147 % steigen, womit es zu den Metallen mit dem am schnellsten wachsenden Verbrauch zähltxxiv. Seine Rolle ist für die Stromversorgung von EV-Batterien, Netzspeichersystemen und Unterhaltungselektronik unverzichtbar, wodurch es im Zentrum der globalen Elektrifizierung steht.

Insbesondere Energiespeichersysteme (ESS), die derzeit rund 20 % der weltweiten Lithiumnachfrage ausmachen, werden voraussichtlich als Treiber der Lithiumnachfrage an Bedeutung gewinnen. Bis 2030 wird für globale ESS ein jährliches Wachstum von rund 21 % prognostiziert, was einen raschen Ausbau der Anlagen zur Unterstützung des Wachstums der Energienachfrage und der Kapazitäten für erneuerbare Energien bedeutetxxv. Der Einsatz von KI dürfte dieses Wachstum noch verstärken, da KI-Rechenzentren das Stromnetz belasten und den Bedarf an ESS beschleunigen.

Die Preise stiegen 2022 sprunghaft an, als das Inflationsbekämpfungsgesetz und andere internationale Netto-Null-Maßnahmen die Nachfrage beschleunigten. Heute haben die Lithiumpreise gegenüber ihren Höchstständen von 2022 deutlich korrigiert, doch die langfristigen Fundamentaldaten bleiben robust. Die Verbreitung von Elektrofahrzeugen nimmt weiter zu, wenn auch moderater als zuvor prognostiziert. Im Jahr 2024 stieg der weltweite Absatz von Elektrofahrzeugen um 3,5 Millionen Einheiten und übertraf damit die gesamte weltweite Gesamtzahl für 2020xxvi. Elektrofahrzeuge machten 20 % aller im Jahr 2024 verkauften Autos aus, wobei der Absatz 17 Millionen Fahrzeuge überstiegxxvii. Als Reaktion auf die strategische Bedeutung der Sicherung der Versorgung schließen große Automobilhersteller langfristige Abnahmevereinbarungen ab, während westliche Regierungen den Aufbau heimischer Lieferketten für Batteriemetalle vorantreiben. Diese strategische Bedeutung wurde im Oktober 2025 unterstrichen, als Lithium Americas einen Kredit in Höhe von 2,23 Milliarden US-Dollar vom US-Verteidigungsministerium erhielt.

Figur 6

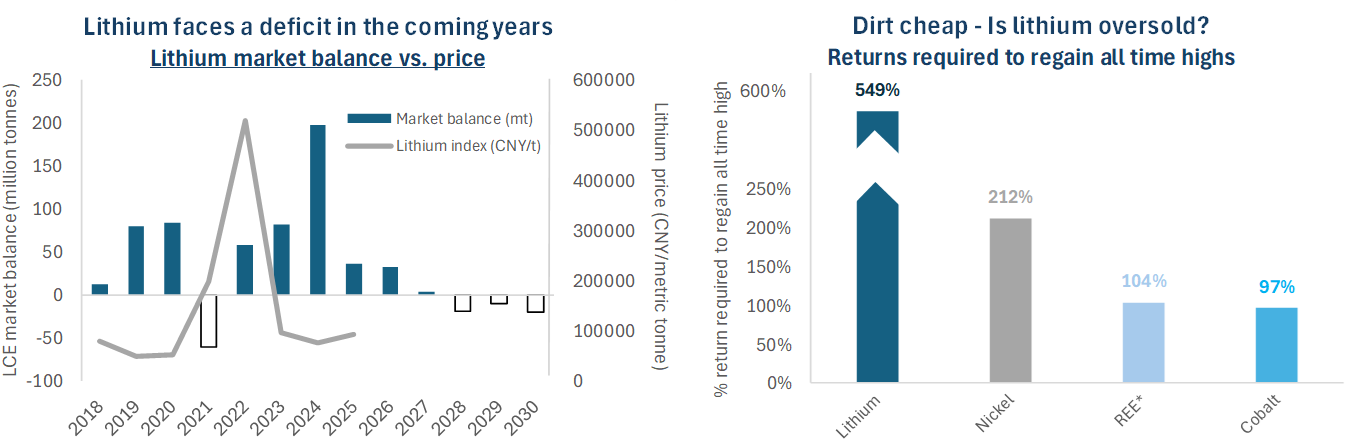

Quelle: NBC, Bloomberg. Daten vom 14. November 2025. Alle Daten in USD. Hinweis: LCE steht für Lithiumcarbonatäquivalent. *REE bezieht sich auf NdPr.

Heute jedoch befindet sich der Lithiummarkt nach einer Ausweitung des Angebots in den letzten Jahren in einem Überschuss. Es sind erhebliche neue Mengen hinzugekommen, von der Ausweitung des Abbaus von Spodumen aus Hartgestein in Australien über die Erschließung von Salzseen in Chile und Argentinien bis hin zum raschen Produktionswachstum aus dem Abbau von Lepidolith und Salzseen in China. Diese Welle neuer Lieferungen hat in Verbindung mit einer Verlangsamung des Wachstums der Elektrofahrzeugverkäufe zu einem Rückgang der Lithiumpreise geführt. Der Überschuss wurde durch chinesische Produzenten und Raffinerien verstärkt, die weiterhin mit extrem niedrigen Margen arbeiten, um ihren Marktanteil zu schützen. Lithium ist derzeit möglicherweise eines der am stärksten überverkaufte Metalle und müsste um ca. 580 % zulegen, um seinen Höchststand von 2022 wieder zu erreichenxxviii. Wie aus der obigen Grafik hervorgeht, dürfte dieser Überschuss bis ins nächste Jahr hinein anhalten, bevor der Markt 2027/2028 wieder in ein Defizit zurückfällt.

Nach zwei Jahren schwacher Performance zeigen die Lithiumpreise nun erste Anzeichen einer Erholung, gestützt durch den Optimismus hinsichtlich einer steigenden Nachfrage nach Batteriespeichern im Netzmaßstab, wobei die Preise seit Jahresbeginn um 25 % gestiegen sindxxix. Dies deckt sich mit unserer Einschätzung, dass der Sektor trotz kurzfristiger Schwankungen weiterhin starke langfristige Aussichten hat. Wir betrachten den Überschuss an Lithium eher als zyklisch denn als strukturell bedingt, sodass es sich um ein vorübergehendes Ungleichgewicht handelt. Wie bei vielen kritischen Mineralien ist die Aufnahme neuer Lithiumprojekte in die Produktion nach wie vor ein langwieriger und kapitalintensiver Prozess.

Wir sehen auch Anzeichen für strategische Produktionskürzungen seitens der Lithiumproduzenten, was die Verknappung auf dem Markt beschleunigen könnte. Im August 2025 stellte CATL (Contemporary Amperex Technology Co) vorübergehend 46 kt LCE-Kapazität ein, was etwa 3 % des weltweiten Angebots für 2025 entsprichtxxx. Unterdessen kündigte Albemarle, der weltweit größte Lithiumproduzent, die Stilllegung seines Lithiumhydroxid-Werks in Chengdu sowie die Verzögerung oder Streichung mehrerer Expansionsprojekte anxxxi. Diese Kürzungen stellen bedeutende Mengen dar und könnten den Markt schneller als erwartet wieder in ein Defizit bringen, insbesondere wenn weitere Produzenten diesem Beispiel folgen. Die jüngste Erholung des Sektors unterstreicht auch, wie schnell sich die Stimmung und die Fundamentaldaten ändern können, wenn die Nachfrage steigt, beispielsweise durch den verstärkten Einsatz von Netzspeichern oder eine mögliche erneute Beschleunigung der Elektrofahrzeugverkäufe. Ein künftiger Wiederauffüllungszyklus nach dem Abbau der Lagerbestände in den letzten zwei Jahren würde einen zusätzlichen Katalysator für die Erholung darstellen.

Aktives Investmentmanagement in einem hochspezialisierten Sektor

Die Industrie für kritische Metalle steht vor einer Phase des Wandels, da technologische Entwicklungen die Nachfrage ankurbelt und die Herausforderungen auf der Angebotsseite bestehen bleiben. Die Chancen für Investoren im Bergbausektor sind beträchtlich und vielfältig und reichen von den in diesem Bericht behandelten bekannten Metallen bis hin zu weniger bekannten Metallen, die wichtige Anwendungen in der Technologie finden. Von Gallium und Germanium, die für Halbleiter und andere sensible Technologien benötigt werden, bis hin zu Titan und Wolfram, wichtige Metallen in der Luft- und Raumfahrt sowie der Verteidigungsindustrie, hat jedes Metall seine eigene Nachfrage- und Angebotsdynamik, die jedoch alle von den allgemeinen Faktoren der beschleunigten Technologieeinführung und des wachsenden strategischen Drucks auf die globalen Lieferketten geprägt sind. Angesichts dieser Komplexität sind wir der Ansicht, dass ein aktives Investmentmanagement der am besten geeigneter Ansatz ist, um sich in diesem hochspezialisierten Sektor zurechtzufinden.

In diesem Bericht haben wir uns auf Seltene Erden, Uran und Lithium konzentriert – allesamt Metalle, in denen die Electrum-Strategie von Baker Steel in den letzten Jahren neben Produzenten anderer wichtiger Metalle wie Kupfer, Aluminium, Silber und Gold ein bedeutendes Engagement gehalten hat. Angesichts der Dynamik des Sektors werden Gewinnmitnahmen und Rotationen zwischen den Teilsektoren aktiv vorgenommen. Als führender Fondsmanager im Bereich natürliche Ressourcen ist Baker Steel bestrebt, ein flexibles Engagement in Produzenten kritischer Rohstoffe anzubieten, die die Grundlage der neuen industriellen Revolution bilden, und dabei einen wertorientierten Ansatz zu verfolgen. Unser Anlageprozess kombiniert eine Bottom-up-Aktienanalyse, bei der die Qualität der Vermögenswerte, die operative Performance und das Risikoengagement bewertet werden, mit Top-down-Einblicken in Rohstofftrends, geopolitische Entwicklungen und strukturelle Nachfragetreiber.

Mit Blick auf die Zukunft glauben wir, dass die derzeitige Welle des raschen technologischen Wandels, angetrieben durch KI, Robotik, Elektrifizierung und saubere Energie, die weltweite Nachfrage nach Metallen verändert. Eine wirkungsvolle Kombination aus wachstumsfördernder Industriepolitik, metallintensiven Innovationen und strukturell angespannten Rohstofflieferketten bildet einen überzeugenden Hintergrund für eine anhaltende Phase der Stärke im Bergbau und im Bereich kritischer Mineralien und Metallen.

Quellen

i USGS

ii Canaccord

iii Canaccord

iv BMO

v Global Wind Energy Council

vi Source: AI Insight Media, Trafigura, Reuters, Microsoft, BMO, Ivanhoe Mines, Baker Steel internal

vii Arafura Resources, using Adamas and Project Blue data

viii MP Materials

ix Pensana PLC

x Vulcan Elements

xi Reuters

xii Neo Performance Materials

xiii Japan Organisation for Metals and Energy Security (JOGMEC)

xiv BMO

xv CNBC

xvi TD Cowen, 2024-2030 forecast

xvii International Atomic Energy Agency

xviii World Nuclear Association; Utility Dive

xix Reuters

xx Reuters

xxi Reuters

xxii World Nuclear News

xxiii TechRadar

xxiv Scotia, 2024-2030 forecast

xxv BloombergNEF

xxvi IEA

xxvii IEA

xxviii Bloomberg, in USD terms

xxix Bloomberg, China Lithium Carbonate, in USD terms

xxx Reuters

xxxi The Australian

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.