Der Wettbewerb um kritische Mineralien verschärft sich

Metalle sind wieder strategisch wichtig geworden. Wie können Anleger davon profitieren?

Die Rohstoffmärkte befinden sich in einer Ära, in der Metalle und Mineralien nicht mehr nur Produktionsfaktoren, sondern entscheidende strategische Güter sind. Preisgestaltung und Verfügbarkeit von Rohstoffen werden zunehmend von Geopolitik und Industriepolitik sowie makroökonomischen Faktoren bestimmt. Jüngste globale Schocks, allen voran der andauernde Nahostkonflikt, haben die Schwachstellen von Lieferketten deutlich aufgezeigt. Von wichtigen Industriemetallen wie Kupfer und Aluminium bis hin zu Spezialmetallen wie Lithium, Uran und Seltenen Erden – die Versorgungssicherheit stellt eine Herausforderung dar.

Bergbauunternehmen stehen im Zentrum des Wettbewerbs um kritische Mineralien und bieten Anlegern ein effektives Engagement in den langfristigen Nachfragetrends für Rohstoffe, die durch neue Technologien, Energieerzeugung und Versorgungssicherheit in einer zunehmend multipolaren Welt entstehen. Darüber hinaus entwickelt sich ein immer günstigeres makroökonomisches Umfeld für Sachwerte, darunter Metalle und Bergbauunternehmen, gekennzeichnet durch anhaltende globale Inflation, potenzielle fiskalische Dominanz im Westen und eine langfristige Entdollarisierung. Vor diesem Hintergrund hat Gold seine Rolle als Reservewährung zurückgewonnen.

Metalle und Bergbau waren für Anleger noch nie so relevant.

- Strategisches Kapital fließt in den Bergbausektor, da die USA und andere westliche Regierungen die Finanzierung und Investitionen in die Lieferketten für kritische Rohstoffe verstärken.

- Die Bevorratung, die Zölle und die Exportkontrollen für kritische Mineralien spiegeln die strategische Bedeutung von Metallen und das Risiko von Versorgungsengpässen wider.

- Für viele kritische Metalle werden Versorgungsengpässe prognostiziert, da das langfristige Nachfragewachstum aufgrund von Technologie und Energiesicherheit auf ein begrenztes Angebot trifft.

- Aktien von Bergbauunternehmen sind unterbewertet und scheinen trotz starker Margen, Kostenmanagement und Kapitaldisziplin unterbewertet zu sein.

Figur 1

Quellen: Bloomberg, interne Daten von Baker Steel. Stand: 7. Mai 2026.

Konflikt und Rohstoffe – Strategische Interessen konzentrieren sich auf kritische Metalle

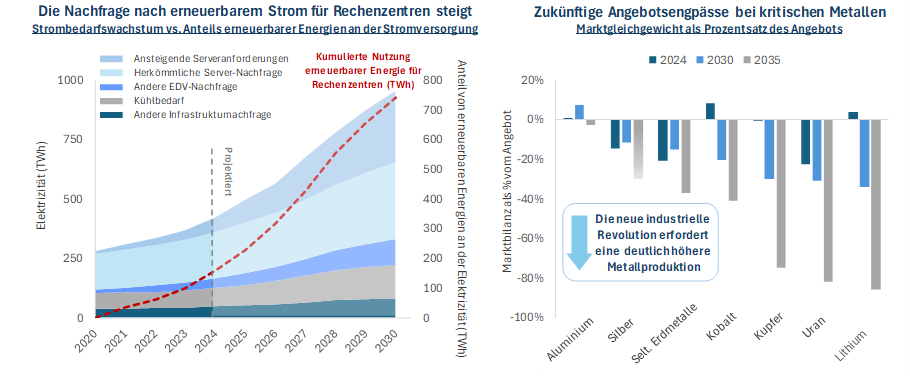

Da die weltweite Nachfrage nach kritischen Metallen und Mineralien weiter steigt, wächst auch deren strategische Bedeutung für Regierungen, die Wirtschaftswachstum, eine technologische Führungsrolle und nationale Sicherheitsvorteile anstreben. Metalle profitieren von einer Reihe starker struktureller Nachfragetrends, von der Expansion künstlicher Intelligenz und Dateninfrastruktur über die Energiewende und die zunehmende Verbreitung von Elektrofahrzeugen bis hin zur Erzeugung erneuerbarer Energien und der Energiespeicherung im Netzmaßstab.

Die Elektrifizierung steht im Zentrum dieser Nachfrageentwicklung in einer Vielzahl von Branchen. Da neue Technologien einen immer größeren Anteil der globalen Wirtschaftsleistung ausmachen, wird ein stetiger Anstieg der Stromnachfrage, insbesondere nach sauberer Energie, erwartet. Wie die untenstehende Grafik zeigt, sind KI-Rechenzentren ein Paradebeispiel für diesen Trend und erfordern ein rasantes Wachstum der Energieversorgung aus erneuerbaren Quellen. Dies führt zu einer tiefgreifenden Veränderung der strategischen Bedeutung von Metallen. Schätzungen zufolge wird die chinesische Nachfrage nach Kupfer und Aluminium für Anwendungen im Bereich sauberer Technologien in diesem Jahr die Nachfrage aus dem heimischen Baugewerbe übertreffeni. Generell wird bis 2035 ein Anstieg der Kupfernachfrage um 29 %, der Aluminiumnachfrage um 23 %, der Lithiumnachfrage um 307 % und der Urannachfrage um 29 % prognostiziertii. Hinzu kommen weitere Metalle mit starken langfristigen Nachfrageaussichten. Wie die nachstehende Grafik zeigt, deuten diese starken Nachfragetrends in Verbindung mit zunehmenden Angebotsengpässen auf erhebliche zukünftige Defizite in mehreren Märkten für kritische Metalle hin.

Der andauernde Konflikt im Nahen Osten hat die strategische Bedeutung von Metallen in Bereichen von der Energiesicherheit bis zur Verteidigung weiter unterstrichen. Allein in der ersten Woche des Konflikts gab die US-Regierung schätzungsweise 11,3 Milliarden US-Dollar ausiii. Moderne Verteidigungssysteme sind äußerst metallintensiv und benötigen Kupfer für Elektronik, Wolfram für Munition, Nickel für die Luft- und Raumfahrt sowie Seltenerdmagnete für hochentwickelte Leitsysteme. Auch die Munitionsversorgung wird zunehmend kostspieliger, insbesondere da Abfangraketen im Wert von Millionen von Dollar gegen vergleichsweise kostengünstige Drohnen eingesetzt werden. Generell hat der Konflikt den strategischen Fokus auf die Sicherung der Lieferketten verstärkt, und mehrjährige Rüstungsbeschaffungsprogramme werden weltweit ausgeweitet.

Figur 2

Quellen: USGS, IEA, interne Daten von Baker Steel, Internationales Aluminiuminstitut.

Die Versorgungsrisiken für kritische Metalle umfassen ein breites Spektrum an Faktoren, darunter technische, geologische, betriebliche und genehmigungsrechtliche Herausforderungen. In den letzten Jahren hat jedoch das geopolitische Risiko zunehmend an Bedeutung gewonnen. Der strategische Wettbewerb zwischen Großmächten hat Industriepolitik, Ressourcenkontrolle und Lieferkettensicherheit in den Mittelpunkt wirtschaftlicher und politischer Entscheidungen gerückt. Der Konflikt im Nahen Osten hat die Fragilität globaler Lieferketten und die Verwundbarkeit wichtiger Handelsknotenpunkte weiter offengelegt und gleichzeitig die Bedeutung der Inputkosten auf den Rohstoffmärkten unterstrichen.

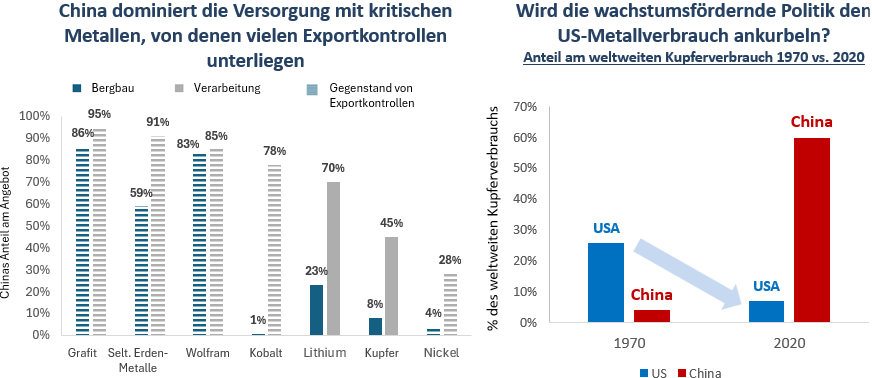

Die Metallproduktion ist stark von Energie, Chemikalien und Logistik abhängig, die allesamt erhöhten Schwankungen und Engpässen unterliegen. Gleichzeitig sind die Lieferketten für Metalle zwar hochgradig globalisiert, konzentrieren sich aber auf eine relativ kleine Anzahl von Ländern und Regionen, die entweder über bedeutende Mineralreserven oder dominante Verarbeitungskapazitäten verfügen. Wie die Grafik unten zeigt, verdeutlicht Chinas Vormachtstellung in Produktion und Verarbeitung, verbunden mit der Anfälligkeit wichtiger Schifffahrtsrouten und zunehmenden Handelsspannungen, die Notwendigkeit für westliche Nationen, die Produktion zurückzuverlagern und die Lieferketten für kritische Rohstoffe zu sichern.

Figur 3

Quellen: USGS, IEA, Weltverband für Kernenergie, Internationales Institut für nachhaltige Entwicklung, Internationaler Zinnverband, interne Daten von Baker Steel. Stand: 12. Mai 2026.

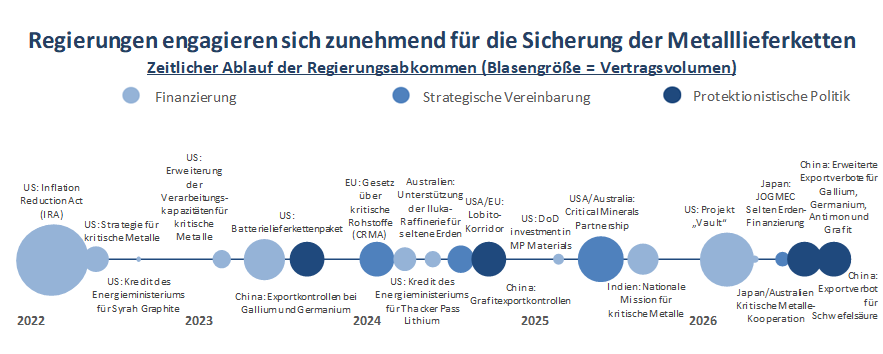

Infolgedessen hat sich in den letzten Jahren ein deutlicher Wandel hin zu interventionistischen Strategien vollzogen, die Subventionen, Kredite, Kapitalbeteiligungen und diplomatische Abkommen kombinieren, um die Lieferketten kritischer Mineralien zu sichern. Die Vereinigten Staaten haben diesen Wandel durch eine beispiellose Mobilisierung von Kapital und politischer Unterstützung angeführt, die darauf abzielte, die inländische und die Versorgung mit kritischen Mineralien durch Verbündete zu stärken.

Auf politischer Ebene umfasste dies sowohl neue Gesetze als auch die Anpassung bestehender Rahmenbedingungen. Unter der Biden-Regierung bedeutete der Inflation Reduction Act („IRA“) von 2022 eine deutliche Ausweitung der Fördermittel für saubere Energie und strategische Lieferketten. Obwohl Teile des Gesetzes später unter der Trump-Regierung zurückgenommen wurden, bleiben wichtige Maßnahmen wie Produktionsförderung für fortgeschrittene Fertigungstechnologien, Subventionen und Anforderungen an den Inlandsanteil zentral für die umfassenderen strategischen Bemühungen zur Reduzierung der Abhängigkeit von Chinaiv.

Unter Präsident Trump wurde die Entwicklung der Politik für kritische Mineralien durch Deregulierung, vereinfachte Genehmigungsverfahren für Bergbauprojekte und die Einführung des „One Big Beautiful Bill Act“ (OBBBA) weiter beschleunigt. Der OBBBA sieht erstmals explizit erhebliche Bundesmittel für die Gewinnung, Verarbeitung, Raffination und die dazugehörige Infrastruktur kritischer Mineralien vor. Das Gesetz sieht Direktinvestitionen von bis zu 5 Milliarden US-Dollar in die Lieferkette kritischer Mineralien sowie Kreditzuschüsse in Höhe von 500 Millionen US-Dollar vor, die Kreditgarantien von bis zu 100 Milliarden US-Dollar für Projekte im Bereich kritischer Mineralien unterstützen. Zusätzlich werden 3,3 Milliarden US-Dollar zur Förderung von Abnahmeverträgen und strategischen Käufen im Sektor der kritischen Mineralien bereitgestelltv. Ergänzend zu diesen Maßnahmen zielt das Projekt Vault darauf ab, eine strategische nationale Reserve kritischer Mineralien im Wert von 12 Milliarden US-Dollar, darunter Seltene Erden, Lithium und Nickel, aufzubauen.

Gleichzeitig wurden mehrere bestehende politische Rahmenbedingungen angepasst, um die Lieferketten kritischer Mineralien zu unterstützen. Der Defense Production Act hat sich zu einer wichtigen Finanzierungsquelle für Projekte im Bereich kritischer Mineralien entwickelt, und die US-Export-Import-Bank wurde angewiesen, den Sektor zu finanzieren. Auch die US International Development Finance Corporation (DFC) vergibt umfangreiche Kredite an ausländische Bergbauprojekte, und beträchtliche Fördermittel im Rahmen des CHIPS Act fließen ebenfalls in Initiativen für kritische Mineralienvi.

Die zweite Amtszeit von Präsident Trump hat Schätzungen zufolge bisher rund 18,6 Milliarden US-Dollar für den Sektor der kritischen Mineralien in etwa 60 Projekten bereitgestellt. Besonders bemerkenswert ist das Ausmaß der staatlichen Unterstützung für Bergbauunternehmenvii. Das Thacker-Pass-Projekt von Lithium Americas in Nevada, das ursprünglich 2024 mit einem Kredit des Energieministeriums (DOE) in Höhe von 2,26 Milliarden US-Dollar gefördert wurde, hat sich inzwischen zu einer direkten Beteiligung der US-Regierung an einem Joint Venture mit General Motors entwickelt. Dies stellt eine deutliche Abkehr von der bisherigen Politik dar: Washington investiert nun direkt, um die inländische Lithiumversorgung zu sichern, anstatt Projekte lediglich zu finanzierenviii.

Ein ähnlicher Ansatz lässt sich bei MP Materials beobachten, dem Betreiber von Mountain Pass, der einzigen aktiven Seltenerdmine in den Vereinigten Staaten. Das US-Verteidigungsministerium unterstützte das Unternehmen durch Finanzierung und eine strategische Investition im Wert von 550 Millionen US-Dollarix. Die Transaktion unterstreicht die strategische Bedeutung von Seltenerden für Verteidigungstechnologien und Elektrofahrzeuge sowie das übergeordnete Ziel der USA, Chinas Dominanz in den Lieferketten kritischer Mineralien zu verringern.

Figur 4

Quelle: Unternehmensangaben, US-Energieministerium, US-Verteidigungsministerium.

Außerhalb der Vereinigten Staaten setzen westliche Regierungen ebenfalls Maßnahmen um, die darauf abzielen, die Resilienz kritischer Rohstofflieferketten zu stärken. Pax Silica, eine von den USA initiierte strategische Maßnahme, strebt den Aufbau einer westlichen KI-Lieferkette im Wert von 1 Billion US-Dollar an, die die relevanten kritischen Mineralien für fortschrittliche Technologien umfasst. Die 2025 unterzeichnete US-amerikanisch-australische Partnerschaft für kritische Mineralien vertieft die Zusammenarbeit bei den Lieferketten für Lithium, Seltene Erden und andere strategische Mineralien. Geschätzte Projektmittel in Höhe von 8,5 Milliarden US-Dollar stehen zur Verfügung, um die Abhängigkeit von China zu verringernx.

In Europa treiben Frankreich, Deutschland und Italien die koordinierte Einrichtung gemeinsamer Rohstoffreserven innerhalb der EU voran. RESourceEU konzentriert sich auf die Schaffung eines „Zentrums für kritische Rohstoffe“, das Rohstoffe wie Batteriematerialien und Permanentmagnete überwachen, gemeinsam beschaffen und lagern sollxi. Auch Großbritannien prüft Initiativen zur Rohstofflagerung im Rahmen der NATO-Kooperation und nationaler, auf Resilienz ausgerichteter politischer Rahmenbedingungen. Indien entwickelt ebenfalls strategische Reserven für Seltene Erden, während Japan und Südkorea bereits staatlich verwaltete Lagersysteme eingerichtet haben.

Trotz dieser Initiativen bleibt die Frage, ob diese Bemühungen ausreichen werden, Chinas Dominanz auf den Märkten für kritische Metalle zu brechen. Als weltweit führender Produzent und Verarbeiter übt China maßgeblichen Einfluss auf Lieferketten aus und hat sich als prominentester Nutzer von Exportkontrollen für kritische Metalle und Mineralien als strategisches Instrument etabliert. In den letzten Jahren hat China die Ausfuhr von Gallium und Germanium, beides essenzielle Rohstoffe für Halbleiter und Verteidigungstechnologien, beschränkt und gleichzeitig die Kontrollen für Grafit, einen wichtigen Werkstoff für Lithium-Ionen-Batterien, verschärft.

Für solche Maßnahmen gibt es wichtige historische Präzedenzfälle. Chinas Exportbeschränkungen für Seltene Erden in den 2010er-Jahren brachten die globalen Märkte durcheinander und veranlassten Länder wie die USA, Japan und Australien, ihre Bemühungen zur Diversifizierung der Lieferketten zu intensivieren. Seit November letzten Jahres hat China zudem Exportbeschränkungen für verschiedene Verarbeitungsanlagen verhängt und die mögliche Einführung von Kontrollen für Seltene-Erden-Verarbeitungstechnologien angedeutet. Dies unterstreicht den weitreichenden Einfluss Chinas entlang der gesamten Wertschöpfungskette kritischer Mineralien.

Figur 5

Quelle: IEA, USGS.

Angesichts zunehmender Risiken für die Rohstofflieferketten und der Bemühungen von Regierungen, strategische Branchen vor Marktschocks zu schützen, sind die Auswirkungen auf den Metall- und Bergbausektor gravierend. Inflationsdruck, potenzielle Engpässe und höhere Rohstoffpreise sind möglich, ebenso wie ein verstärkter Fokus von Politik und Investoren auf die Bergbaubranche.

Konflikt im Nahen Osten – Können Minenunternehmen globale Schocks und steigende Inputkosten bewältigen?

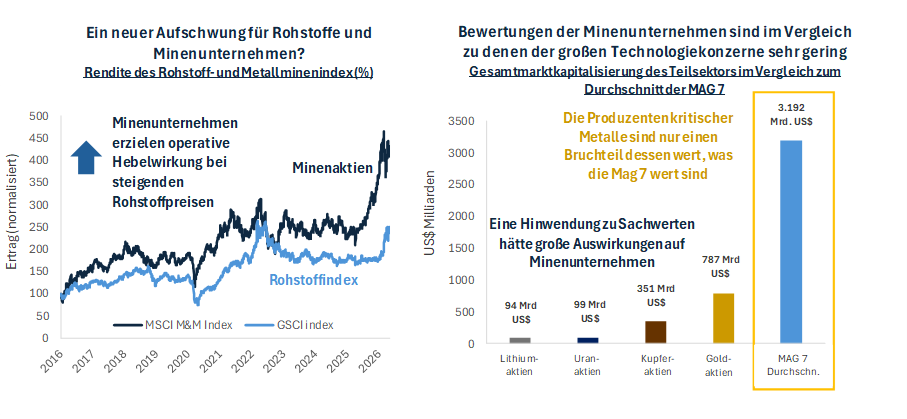

Bergbauunternehmen stehen im Zentrum des globalen Wettlaufs um kritische Rohstoffe und rücken den Sektor damit erstmals seit vielen Jahren wieder in den Fokus der Investoren. Trotz dieser wachsenden strategischen Bedeutung ist der Sektor weiterhin stark unterbewertet: Minenaktien machen lediglich 0,4 % des globalen Aktienmarktes ausxii. Doch das Kapital fließt allmählich wieder in den Sektor. Das Vermögen in Minen-ETFs hat sich im vergangenen Jahr auf 87,4 Milliarden US-Dollar mehr als verdoppelt, während die Zuflüsse im ersten Quartal 2026 8,2 Milliarden US-Dollar erreichten und damit die für 2025 registrierten Abflüsse umkehrtenxiii. Auch die Analystenberichterstattung über den Bergbausektor scheint zuzunehmen. Mehrere Großbanken, darunter J.P. Morgan, Goldman Sachs, Bank of America, UBS und HSBC, haben in letzter Zeit ihre Rohstoffberichterstattung, insbesondere zu Metallen und der Energiewende, deutlich erweitertxiv.

Dieser Trend deckt sich mit einer breiteren Rotation der Investoren hin zu Sachwerten, und wir erwarten, dass das Interesse am Minensektor weiter steigen wird, da sich strukturell stärkere Nachfragetrends verstärken. Wie die nachstehenden Grafiken zeigen, generieren Metallproduzenten weiterhin einen starken Cashflow, der im vergangenen Jahr maßgeblich zur positiven Aktienkursentwicklung beigetragen hat. Trotz der jüngsten Erholung der Bewertungen erscheint der Bergbausektor im Vergleich zu den breiteren Aktienmärkten weiterhin deutlich unterbewertet.

Figur 6

Quelle: Bloomberg.

Der aktuelle Konflikt im Nahen Osten hat weitreichende Folgen für den Bergbausektor. Störungen in der Straße von Hormus haben die globalen Energieflüsse beeinträchtigt und damit Folgewirkungen auf die Düngemittelmärkte, die Schwefellieferketten und andere industrielle Vorprodukte ausgelöst. Für die Metallmärkte bedeutet dies steigenden Kostendruck und zunehmende Lieferengpässe.

Was die direkten Auswirkungen auf Bergbauunternehmen betrifft, so machen Treibstoffkosten typischerweise etwa 10 % der Betriebskosten aus. Für Goldminenbetreiber wird geschätzt, dass jeder Anstieg des Ölpreises um 10 US-Dollar die Betriebskosten um etwa 10 US-Dollar pro Unze erhöhtxv. Kupferminenbetreiber hingegen müssen mit einem Anstieg der C1-Betriebskosten um etwa 0,17 US-Dollar pro Pfund pro 10 US-Dollar Ölpreisanstieg rechnenxvi.

Angesichts der unterschiedlichen Auswirkungen auf die verschiedenen Teilsektoren bietet Kupfer einen guten Ausgangspunkt. Obwohl der Markt noch keinen großflächigen Ausfall der Primärversorgung verzeichnet hat, gerät er durch seine Abhängigkeit von industriellen Vorprodukten unter Druck. Schwefelsäure, die für die Kupferlaugung unerlässlich ist, hat aufgrund der Verknappung des Schwefelangebots eine deutliche Preissteigerung erfahren. Schwefelsäure kann bis zu 30 % der Betriebskosten von Kupferprojekten ausmachen, die das SX-EW-Verfahren (Solvent Extraction and Electrowinning) nutzen. Diese konfliktbedingten Kostensteigerungen verschärfen die ohnehin schon schwierige Angebotslage für Kupfer. Die Erzgehalte sinken weiter, und neue Projekte benötigen heute fast 18 Jahre bis zur Produktionsaufnahme, verglichen mit 12,7 Jahren Mitte der 2000er-Jahrexvii. Der Kupfersektor wird zunehmend nicht nur durch geologische Gegebenheiten, sondern auch durch Genehmigungsschwierigkeiten, Inputkosten und operative Komplexität eingeschränkt, wodurch ein Umfeld entsteht, in dem die steigende Nachfrage auf ein begrenztes Angebot trifft.

Aluminium ist aufgrund seines energieintensiven Produktionsprozesses und seiner eng mit den Strompreisen verknüpften Kostenstruktur besonders stark von steigenden Inputkosten betroffen. Ein bedeutender Teil des weltweiten Aluminiumangebots konzentriert sich in der Golfregion: Rund 9 % der globalen Primäraluminium-Schmelzkapazität befinden sich dort, und etwa 75 bis 80 % dieser Produktion passieren die Straße von Hormus. Der jüngste Konflikt hat die Produktion von mehreren Millionen Tonnen gefährdet und gleichzeitig die Energiekosten erhöht, was zu höheren Aluminiumpreisen beigetragen hat. Aluminium verdeutlicht zudem, wie aktives Management Anlegern in Krisenzeiten zugutekommen kann.

Neben den direkten Auswirkungen auf Industriemetalle profitieren auch zahlreiche energierelevante Metalle von der zunehmenden Unterstützung für erneuerbare Energien und Kernenergie. Der Konflikt im Nahen Osten und die damit einhergehenden allgemeinen Bedenken hinsichtlich der Energiesicherheit stärken die Position der Kernenergie. Insbesondere der Uransektor profitiert von der wachsenden Förderung der Kernenergie als zuverlässige Quelle für Grundlastenergie. In einer Welt, die von volatilen Ölpreisen, Versorgungsrisiken und steigendem Strombedarf geprägt ist, gewinnt die Energiesicherheit für politische Entscheidungsträger immer mehr an Bedeutung. Die steigende Urannachfrage trifft auf ein begrenztes Angebot infolge jahrelanger Unterinvestitionen und langer Entwicklungszeiten.

Lithium, ein Schlüsselmetall für die Batterietechnologie und die Energiewende, hat in den letzten Monaten nach einer durch Überangebot bedingten Schwächephase von einer Preiserholung profitiert. Obwohl weiterhin ein Angebotsüberschuss besteht, scheinen die langfristigen Aussichten für Lithium vielversprechend, gestützt durch eine stabile Nachfrage nach Energiespeicherlösungen (ESS) und Lieferengpässe in China und Simbabwe. CRU erwartet, dass die Preise kurzfristig auf bis zu 28 USD/kg steigen könnten, obwohl der Lithiumpreis insgesamt noch um mehr als 257 % steigen müsste, um seine Allzeithochs wieder zu erreichenxviii.

Als aktiver Investor im Bergbausektor hat Baker Steel seit Beginn des Konflikts taktisch auf diese Themen reagiert. Kern unserer Anlagestrategie ist der erneute Fokus auf kritische Rohstofflieferketten und die Erkenntnis, dass Metalle wieder strategische Bedeutung erlangt haben.

Das makroökonomische Bild – Verschuldung, Entdollarisierung und die Argumente für Edelmetalle

Die in diesem Bericht erörterten strategischen Themen konzentrierten sich primär auf Metalle und Mineralien, die für Technologie, Industrie und Verteidigung unerlässlich sind. Edelmetalle, insbesondere Silber und Platin, spielen dabei ebenfalls eine wichtige Rolle und profitieren von der steigenden industriellen und technologischen Nachfrage. Neben diesen branchenspezifischen Faktoren schaffen jedoch breitere makroökonomische Entwicklungen ein zunehmend günstiges Umfeld für Edelmetalle im Allgemeinen. So steigen die strategischen Goldinvestitionen von Zentralbanken und Investoren kontinuierlich an. Es gibt zudem Anzeichen dafür, dass China aus strategischen und industriellen Gründen seine Silbervorräte aufstockt, was zu einer Verknappung des Angebots am Markt führen dürftexix.

Die Reaktion des Goldpreises auf die jüngsten geopolitischen Ereignisse entsprach seiner langjährigen Rolle als Wertspeicher und sicherer Hafen. Phasen erhöhter geopolitischer Spannungen und Unsicherheit stützen tendenziell die Nachfrage, obwohl liquiditätsgetriebene Verkäufe und Gewinnmitnahmen kurzfristig zu Kursverlusten führen können. Dies zeigte sich im März, als der Goldpreis aufgrund einer überstürzten Marktreaktion auf die Unsicherheit hinsichtlich der geldpolitischen Ausrichtung kurzzeitig fiel. Dennoch verstärken sich die langfristigen makroökonomischen Faktoren, die den Goldpreis stützen, weiterhin.

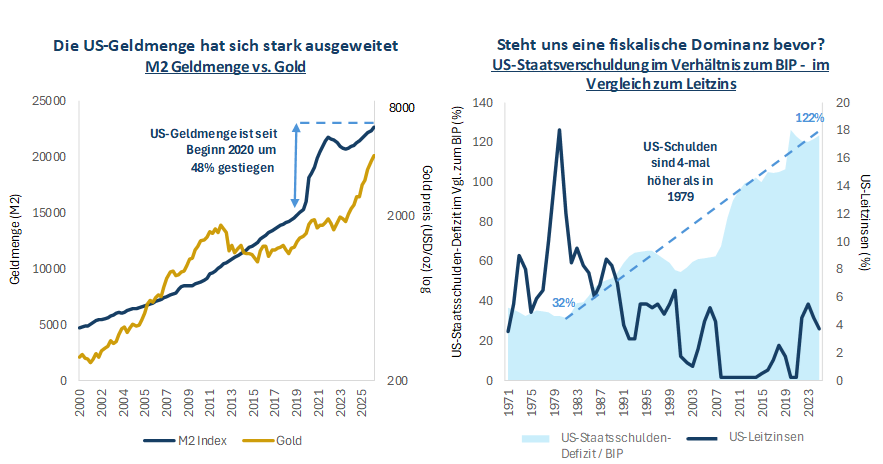

Die gesamtwirtschaftliche Lage ist derzeit durch einen steigenden Inflationsdruck und eine, vor dem Hintergrund hoher Staatsverschuldung und zunehmender Abhängigkeit von der Fiskalpolitik sich verschlechternde US-Haushaltslage gekennzeichnet. Die USA haben mittlerweile jährliche Schuldendienstkosten von über einer Billion US-Dollar, was etwa 19 % der Staatseinnahmen entspricht – mehr als die Verteidigungsausgaben. Der jüngste Konflikt im Nahen Osten verschärft die Haushaltsdefizite zusätzlich, während sich der langfristige Trend der Entdollarisierung fortsetzt, da Zentralbanken ihre Währungsreserven diversifizieren.

Figur 7

Quelle: Bloomberg. Datenstand: 31. März 2026.

Der Inflationsdruck verstärkt sich infolge der anhaltenden Energiekrise im Zusammenhang mit dem Nahostkonflikt, obwohl sich inflationäre Kräfte aufgrund der Zollpolitik und der außergewöhnlichen Geldmengenausweitung nach der COVID-Pandemie bereits aufgebaut hatten. Wie die obige Grafik zeigt, ist die US-Geldmenge (M2) seit Anfang 2020 um 48 % gestiegen, was bedeutet, dass etwa ein Drittel aller derzeit im Umlauf befindlichen US-Dollar in diesem relativ kurzen Zeitraum geschaffen wurdexx. Auch Stagflation ist als mögliche Folge der steigenden Risiken für das Wirtschaftswachstum, die durch den Nahostkonflikt noch verschärft werden, denkbar.

Angesichts hoher Verschuldung und anhaltender Inflation halten wir eine dominierende Fiskalpolitik für immer wahrscheinlicher. Zentralbanken stehen unter zunehmendem Druck, die Zinsen niedrig zu halten und die Geldmengenausweitung zur Stützung des Wirtschaftswachstums fortzusetzen. In einem Umfeld, in dem die Nominalrenditen unter der Inflationsrate liegen, werden Währungen schrittweise abgewertet und die reale Schuldenlast verringert sich im Laufe der Zeit. Für Anleger bestärkt diese Form der Finanzrepression die Argumente für Sachwerte, insbesondere Edelmetalle, neben knappen Vermögenswerten wie Industrie- und Spezialmetallen sowie Aktien mit realen Cashflows.

Da das US-Wirtschaftsumfeld zunehmend Merkmale fiskalischer Dominanz und finanzieller Repression aufweist, verbunden mit dem fortschreitenden Übergang weg von einem unipolaren Währungssystem, gewinnen Edelmetalle unserer Ansicht nach strategisch immer mehr an Bedeutung. In diesem Kontext ist Gold nicht länger nur ein Inflationsschutz oder Krisenspeicher; es entwickelt sich zunehmend zu einem zentralen monetären Vermögenswert in einem fragmentierteren globalen Finanzsystem.

Metalle sind wieder strategisch geworden

Der globale Wettlauf um kritische Rohstoffe ist bereits im Gange. Jüngste Krisen, ausgelöst durch Konflikte, geopolitische Spannungen und rasante technologische Entwicklungen, haben den Fokus auf die Sicherung widerstandsfähiger Lieferketten verstärkt. Wir gehen davon aus, dass strategische Überlegungen künftig eine immer wichtigere Rolle im Metall- und Bergbausektor spielen und attraktive Investitionsmöglichkeiten in diesem nach wie vor unterbewerteten Marktsegment eröffnen werden.

Unserer Ansicht nach unterschätzt der Markt weiterhin sowohl die Dauer als auch die strategische Bedeutung des aktuellen Rohstoffzyklus. Nach über einem Jahrzehnt der Unterinvestitionen zeichnen sich Angebotsengpässe bei einer Reihe wichtiger Metalle ab, gerade als die Nachfrage – angetrieben durch Elektrifizierung, KI-Infrastruktur, den Ausbau der Stromnetze und den zunehmenden geopolitischen Wettbewerb um sicheren Zugang zu Ressourcen – anzieht. In diesem Umfeld haben Metalle ihre strategische Bedeutung zurückgewonnen.

Gleichzeitig bestärken anhaltende Haushaltsdefizite, erhöhte Länderrisiken und die Aussicht auf strukturell niedrigere Realzinsen die Investitionsargumente für Gold und andere Sachwerte. Zusammengenommen schaffen diese Dynamiken unserer Ansicht nach ein äußerst günstiges Umfeld für aktives Management und selektive Investitionen im Metall- und Bergbausektor.

Quellen

i CRU

ii USGS, IEA, Baker Steel internal, International Aluminium Institute

iii CBS

iv US Treasury / IRS

v BMO Capital Markets

vi BMO Capital Markets

vii BMO Capital Markets Stand: 11. Mai 2026.

viii Lithium Americas

ix MP Materials

x Australische Regierung (Department of Industry, Science and Resources)

xi RESourceEU

xii MSCI, Reuters

xiii ETFGI, Reuters Stand: Q1 2026.

xiv JPMorgan Chase

xv Newmont

xvi Capstone

xvii S&P Global Commodity Insights

xviii Bloomberg. Stand: 30. April 2026.

xix Kitco News

xx Bloomberg

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.