Angesichts des sich verändernden wirtschaftlichen Umfelds sehen wir zwei wichtige Punkte für Investoren:

Eine neue Bullenmarktphase ist wahrscheinlich im Gange – Gold und Silber brechen im Vergleich zu anderen Anlageklassen aus.

Edelmetallminenaktien werden überdurchschnittlich gut abschneiden – Bergbauunternehmen bieten Wert, hohe Gewinnspannen und Aktionärsrenditen.

Die Preise für Edelmetalle sind in den letzten Wochen weiter gestiegen. Gold nähert sich seinem Allzeithoch, und Silber erreichte ein Zwölfmonatshoch. Wer Baker Steel verfolgt, weiß, dass unser Team in den letzten Monaten für neue Höchststände des Goldpreises plädiert hat, da der Gegenwind, der die Edelmetalle in den letzten zwei Jahren gebremst hat, nachlässt. Der Zinserhöhungszyklus in den USA nähert sich dem Ende und die Stärke des US-Dollars lässt nach, während unterstützende Faktoren wie steigende wirtschaftliche und geopolitische Risiken und niedrigere Aussichten für die Realzinsen zunehmen. Die Nachfragedynamik für Gold wird ebenfalls günstiger, da die Zentralbanken, die im Jahr 2022 inmitten zunehmender geopolitischer Spannungen und wirtschaftlicher Unsicherheit Rekordkäufe tätigten, dies Nettokäufe auf absehbare Zeit fortsetzen.

Auch die Aktienkurse der Gold- und Silberminengesellschaften gewinnen wieder an Fahrt. Als langfristige Investoren in diesem Sektor war das Team von Baker Steel selten so optimistisch für die Aussichten von Edelmetallaktien wie heute. Die relative und fundamentale Unterbewertung des Sektors ist seit geraumer Zeit offensichtlich, doch in den letzten Jahren haben viele Unternehmen ihre finanzielle Position mit robusten Margen und gesunden Bilanzen sowie ESG-Verbesserungen gestärkt. Außerdem sind in diesem Sektor konstruktive Fusionen und Übernahmen im Gange

Der Goldpreis hat in den letzten Wochen die Marke von 2.000 $/Unze überschritten und scheint auf dem besten Weg zu sein, sein Allzeithoch aus dem Jahr 2020 zu erreichen, welches auf dem Höhepunkt der COVID-19-Pandemie erreicht wurde (zu dem Gold Anfang 2022 kurzzeitig zurückkehrte, als Russlands Einmarsch in der Ukraine die Nachfrage nach sicheren Häfen auslöste). Bemerkenswert ist, dass Gold in vielen wichtigen Währungen, darunter Euro, Pfund Sterling, kanadische und australische Dollar, bereits neue Höchststände erreicht hat.

Edelmetalle brechen im Vergleich zu Aktien, Anleihen und allgemeinen Rohstoffen aus

In der Vergangenheit hat sich das Ende eines US-Zinserhöhungszyklus als äußerst günstig für Edelmetalle erwiesen, da Gold in den Monaten und Jahren nach einer Zinspause oder Zinssenkung in der Regel neue Höchststände erreichte. Im Einklang mit diesen Präzedenzfällen erholen sich die Edelmetalle jetzt, da es Anzeichen dafür gibt, dass die US-Notenbank ihre Zinserhöhungen in den kommenden Monaten aussetzen wird. Gold entwickelt sich sowohl im Vergleich zu breiteren Rohstoffmärkten (linkes Schaubild unten) als auch im Vergleich zu anderen Finanzanlagen, wie die Performance von Gold im Verhältnis zu einem traditionellen 60:40-Portfolio aus Anleihen und Aktien zeigt (rechtes Schaubild unten).

Figur 1

Quelle: Bloomberg, Baker Steel Capital ManagersLLP. Stand: 31. März 2023.

Die jüngste Entwicklung des Goldpreises zeigt, wie wertvoll eine Allokation in den Goldsektor für ein Portfolio sein kann, und unterstreicht insbesondere die Bedeutung von Gold für Anleger in unsicheren Zeiten. Angesichts der galoppierenden Inflation in den Industrieländern im vergangenen Jahr fragen sich einige Anleger jedoch, warum der Goldpreis nicht schon früher gestiegen ist, da das Metall historisch gesehen als Inflationsschutz gilt. Der Goldpreis sah sich mit widersprüchlichen Faktoren konfrontiert, seit der aktuelle Inflationsschub Anfang 2022 an Fahrt gewann, da steigende Verbraucherpreise, die normalerweise positiv für den Goldpreis sind, durch die schärfsten Zinserhöhungsprogramme der Zentralbanken seit Jahrzehnten konterkariert wurden. Normalerweise ist der Goldpreis negativ mit den US-Realzinsen korreliert, die im vergangenen Jahr gestiegen sind, da die aggressive Rhetorik der Zentralbanker Zinserwartungen in die Höhe trieben.

Heute sind wir jedoch der Meinung, dass ein Wendepunkt im Zusammenspiel von Inflation und Zinsen erreicht ist, da das Ende des Zinserhöhungszyklus in Sicht ist, die Inflation aber immer noch über den Zielen der Zentralbanker liegt. Nach der Inflationsangst und der aggressiven Rhetorik, die 2022 vorherrschte, werden die negativen Auswirkungen höherer Zinsen auf die Wirtschaftstätigkeit für die politischen Entscheidungsträger allmählich deutlich. Die Reihe von Bankenzusammenbrüchen in den USA und Europa und die Schwäche der globalen Aktienmärkte sind deutliche Warnzeichen für die politischen Entscheidungsträger, und wir vermuten, dass wir die wahren Auswirkungen der stärksten geldpolitischen Straffung der jüngeren Geschichte auf die Beschäftigung und die Wirtschaftstätigkeit noch nicht gesehen haben. Unser Team hält eine Stagflation schon seit einiger Zeit für ein wahrscheinliches Ergebnis der Fed-Politik, und historisch gesehen war dieses Umfeld aufgrund der daraus resultierenden niedrigen oder negativen Realzinsen und des erhöhten Risikos in den meisten anderen Anlageklassen positiv für Gold und Goldminenaktien.

Neben den steigenden Risiken im Finanzsektor wird auch das geopolitische Umfeld immer angespannter und fragmentierter. Inwieweit sich die Welt auf eine multipolare internationale Ordnung zubewegt, bleibt abzuwarten, aber ein Bereich, in dem sich mit Sicherheit ein Wandel vollzieht, sind die Devisenreserven der Zentralbanken. Im Jahr 2022 verzeichneten die Zentralbanken Goldkäufe in Rekordhöhe (World Gold Council), und wir gehen davon aus, dass sich dieser Trend fortsetzen wird. Eine Kombination von Faktoren treibt die Zentralbanken dazu, ihre Goldreserven zu erhöhen, insbesondere die gut dokumentierte Rolle von Gold als wirksamer Portfoliodiversifikator in Zeiten erhöhter wirtschaftlicher und geopolitischer Risiken. Eine weitere Folge der geopolitischen Fragmentierung und der sich verändernden internationalen Ordnung sind die potenziellen Auswirkungen auf den US-Dollar, da die Entwicklungsländer zunehmend die negativen Folgen der Dollar-Dominanz für ihre Volkswirtschaften erkennen. Sollte die politische Unterstützung für eine Entdollarisierung an Fahrt gewinnen, wie es unter den BRICS-Staaten beabsichtigt ist, könnte dies zu einer Phase der strukturellen Schwächung des US-Dollars führen, während der Anteil am Welthandel schrumpft. Auch wenn eine entscheidende Abkehr vom auf US-Dollar lautenden Handel noch in weiter Ferne liegt, stützt dieser Trend unsere Ansicht, dass eine nachlassende Stärke des US-Dollars in den kommenden Jahren ein wahrscheinliches Thema ist.

Zeit für Gold- und Silberminen, zu glänzen?

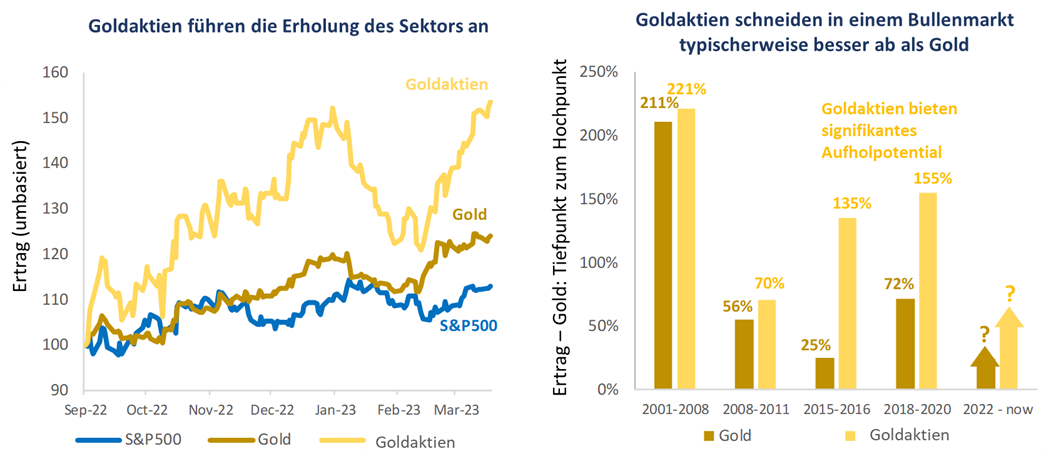

Da der Edelmetallsektor in eine neue Haussephase eintritt und Gold sich auf neue Höchststände zubewegt, sind wir der Ansicht, dass Edelmetallaktien ein erhebliches Aufwärtspotenzial bieten. Bergbauunternehmen können eine operative Hebelwirkung auf steigende Metallpreise ausüben, und in der Vergangenheit konnten Goldminenunternehmen während einer Goldhausse das physische Metall um ein Vielfaches übertreffen, wie in der nachstehenden Grafik (rechte Seite) dargestellt. In den letzten sechs Monaten hat der Sektor wieder an Dynamik gewonnen (linkes Schaubild unten), wobei Edelmetallaktien im Vergleich zu physischem Gold und zu breiteren Finanzanlagen ausbrechen. Wie in früheren Haussezyklen ist dies wahrscheinlich erst der Anfang. Goldminenaktien sind noch weit von ihren historischen Höchstständen entfernt, wie der EMIX Global Mining Gold Index zeigt, der sich um etwa 75 % erholen müsste, um seine Allzeithochs wieder zu erreichen (Angaben in USD, Stand 31.3.2023).

Figur 2

Quelle:Bloomberg, Baker Steel Capital Managers LLP. Daten in USD; Stand: 12. April2023. Bitte beachten: Goldaktien sind durch den XAU Index repräsentiert.

Da sich der Goldpreis auf neue Höchststände zubewegt und der Silberpreis seine Erholung fortsetzt, erwarten wir, dass Edelmetallaktien wie in früheren Zyklen starke Renditen liefern werden. Heute wird das Aufwärtspotenzial für Bergbauunternehmen durch die Tatsache verstärkt, dass sich viele Unternehmen in der besten Verfassung seit vielen Jahren befinden, robuste Margen bieten und höhere Aktionärsrenditen bieten. Außerdem beobachten wir eine Zunahme konstruktiver M&A-Aktivitäten (siehe unseren jüngsten Artikel), die sich in den letzten Tagen mit der Ankündigung eines erhöhten Angebots von Newmont Mining für Newcrest Mining fortgesetzt hat – eine Transaktion zwischen zwei Gold-Majors, die für die Branche von großer Bedeutung wäre. Was die Bewertung anbelangt, so sind wir der Ansicht, dass Gold- und Silberminenunternehmen sowohl auf fundamentaler als auch auf relativer Basis weiterhin unterbewertet sind. Die Gewinnspannen sind hoch, doch scheint der Überschwang der Hausse noch lange nicht vorbei zu sein, und die Kapitaldisziplin ist nach wie vor vorherrschend.

In den Jahren 2021 und 2022 waren die Minengesellschaften mit Gegenwind konfrontiert, der in erster Linie auf die mangelnde Dynamik des Goldpreises sowie auf steigende Kosten zurückzuführen war; doch diese Risiken schwinden nun. Was die Kosteninflation bei den Minengesellschaften betrifft, so haben wir im vergangenen Jahr eine Betriebskosteninflation von rund 10 % beobachtet, doch die meisten hochwertigen Goldminengesellschaften haben die steigenden Kosten durch technologische Verbesserungen und kontinuierliche betriebliche Effizienzsteigerungen gut bewältigt. Dennoch sehen sich einige Minenunternehmen mit Herausforderungen konfrontiert, insbesondere jene mit großen Investitionsausgaben.

Goldaktien werden vor dem Hintergrund eines langfristigen Wachstumstrends bei Rohstoffen überdurchschnittlich gut abschneiden

Da die Marktbedingungen für Edelmetalle immer günstiger werden, sind wir der Meinung, dass die effektivste Strategie, um von der Entwicklung des Sektors zu neuen Höchstständen zu profitieren, darin besteht, in qualitativ hochwertige Bergbauaktien zu investieren, die von einer Margenausweitung bei steigenden Gold- und Silberpreisen profitieren werden. Wir sind der Ansicht, dass ein aktives Management in Zeiten wie diesen einen erheblichen Mehrwert für die Anleger schaffen kann, indem es sich auf die Margen und den Wert konzentriert und dazu beiträgt, Fallstricke zu vermeiden, insbesondere in Bezug auf ESG-Themen.

Der neue Aufschwung des Goldes kommt zu einer Zeit, in der die Rohstoffmärkte mit langfristigen Wachstumstrends konfrontiert sind, vor allem mit der rasanten Entwicklung grüner Technologien, die die Nachfrage nach wichtigen Metallen und Materialien in die Höhe schnellen lässt. Die grüne Revolution wirkt sich auch positiv auf Edelmetalle aus, insbesondere auf Silber, das ein wichtiges Industriemetall mit Anwendungen in der grünen Technologie ist, vor allem in Photovoltaik-Solarzellen.

Da die Gold- und Silberpreise aufgrund der sich verändernden makroökonomischen Bedingungen, der geldpolitischen Ausrichtung und der robusten physischen Nachfrage von Zentralbanken und Anlegern insgesamt steigen, halten wir eine deutliche Neubewertung der Aktienkurse von Minenunternehmen für wahrscheinlich. Die Fortschritte, die der Edelmetallbergbausektor in den letzten Jahren in Bezug auf Rentabilität, Aktionärsrenditen und ESG erzielt hat, haben die Voraussetzungen für eine Periode der Outperformance gegenüber anderen Anlageklassen geschaffen, die unserer Meinung nach nun im Gange ist.

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.