Der Goldsektor sieht sich derzeit mit widersprüchlichen makroökonomischen und marktbezogenen Kräften konfrontiert, da positive Nachfragefaktoren wie die steigende Inflation, zunehmende wirtschaftliche Risiken und geopolitische Spannungen durch Gegenwind für Gold ausgeglichen werden, vor allem durch die stärksten US-Zinserhöhungen und den stärksten US-Dollar seit zwei Jahrzehnten.

Unter diesen schwierigen Marktbedingungen ist der Goldpreis seit Anfang 2022 in US-Dollar um etwa 5 % gesunken. Dennoch scheint das Metall im Vergleich zu den globalen Aktienmärkten, die weitaus stärkere Verluste hinnehmen mussten, da sich Anleger auf die strengeren monetären Bedingungen einstellen, widerstandsfähig zu sein. Goldminenunternehmen haben sich schlechter entwickelt als physisches Gold und mussten in den letzten Monaten einen stärkeren Ausverkauf hinnehmen, obwohl viele Produzenten von starken Gewinnspannen und disziplinierter Kostenkontrolle profitieren und weiterhin überdurchschnittlich hohe Dividenden zahlen.

Die globalen Marktbedingungen verändern sich rasch, und da die Risiken für das Weltwirtschaftswachstum zunehmen, sehen wir für den angeschlagenen Goldsektor eine Veränderung der Lage voraus. Höhere Kreditkosten, Schocks in der Lieferkette und rückläufige Verbraucherausgaben deuten auf ein langsameres Wachstum in den Volkswirtschaften hin, die bereits durch die höchste Inflation seit den 1970er Jahren und die Restauswirkungen der COVID-19-Pandemie angeschlagen sind. Wenn der Zinserhöhungszyklus in den USA zu Ende geht und sich die Aufmerksamkeit der politischen Entscheidungsträger auf die Unterstützung der sich verlangsamenden Volkswirtschaften verlagert, erwarten wir eine Rückkehr der Dynamik für Gold und Goldaktien.

Steht Gold am Wendepunkt?

Reale Vermögenswerte wie Gold sind so positioniert, dass sie überdurchschnittlich abschneiden werden. Gold ist der ultimative reale Vermögenswert und bietet eine Absicherung gegen die anhaltende Inflation sowie einen Schutz des Portfolios gegen das Risiko eines wirtschaftlichen Abschwungs. In der Vergangenheit haben sich Gold und Goldaktien in Zeiten der Rezession und Stagflation besser entwickelt als die allgemeinen Aktienmärkte und auch in Zeiten des Inflationswachstums eine gute Performance gezeigt.

Scharfe Zinsziele scheinen eingepreist zu sein und die Katalysatoren für die Erholung des Goldes sind klar. Ein Unterschreiten der Zinserhöhungsziele der Fed würde wahrscheinlich eine Rallye bei Edelmetallen auslösen. In der Zwischenzeit dürfte die angebotsseitige Inflation anhalten, was für eine Erholung der Edelmetalle in der zweiten Hälfte des Jahres 2022 spricht.

Eine Reihe von Indikatoren deutet darauf hin, dass ein Wendepunkt für den Goldsektor kurz bevorstehen könnte. Wichtig ist, dass Gold begonnen hat, sich besser zu entwickeln als der allgemeine Aktienmarkt, was nach einem Jahrzehnt der Underperformance den Beginn einer Trendwende markieren könnte. Darüber hinaus hat sich die anhaltend starke Performance von Gold in den wichtigsten Währungen (mit Ausnahme des US-Dollars) in früheren Zyklen als positives Signal erwiesen und verdeutlicht die verzerrenden Auswirkungen der aggressiven Fed-Politik auf den Goldmarkt.

Figur 1

Quelle: Baker Steel intern, Bloomberg. Stand: 18. Juli 2022. Bitte beachten Sie, dass Gold in Hauptwährungen EUR, GBP, AUD und ZAR beinhaltet.

Die hohe Inflation ist da – warum hat sich Gold bisher nicht besser entwickelt?

Die Inflation hat in den USA und in Europa den höchsten Stand seit mehreren Jahrzehnten erreicht, was auf eine Vielzahl von Faktoren zurückzuführen ist, von der wieder anziehenden Verbrauchernachfrage nach der COVID-Krise bis hin zu den Herausforderungen auf der Angebotsseite aufgrund blockierter Lieferketten und der extremen Anspannung auf den Arbeitsmärkten. Der Russland-Ukraine-Konflikt hat diese Herausforderungen noch verschärft und die Lebensmittel- und Energiepreise in die Höhe getrieben.

Eine hohe Inflation hat den Gold- und Silberpreisen ebenso wie anderen Rohstoffen in der Vergangenheit Auftrieb gegeben, doch die aggressive Rhetorik der US-Notenbank hat die Stimmung der Anleger gegenüber dem Sektor getrübt, da die politischen Entscheidungsträger ungeachtet der ernsthaften Risiken, die höhere Zinssätze für das Wirtschaftswachstum und die Wirtschaftstätigkeit darstellen, entschlossen an ihrem Kernziel der Inflationsbekämpfung festhalten. Steigende Realzinsen, auch im Minusbereich, sind in der Regel negativ für Gold, und da die Aufmerksamkeit der Anleger und Marktkommentatoren in den letzten Monaten weiterhin fest auf die Geschwindigkeit und das Ausmaß der US-Zinserhöhungen fixiert war, wurde der Goldpreis bisher von einer inflationsbedingten Aufwertung abgehalten.

Mit dem Fortschreiten des Zinserhöhungszyklus nähern wir uns jedoch einem Wendepunkt, an dem der Spielraum für weitere Zinserhöhungen aufgrund der schwerwiegenden Auswirkungen auf verschuldete Unternehmen und Verbraucher geringer wird und sich der Fokus der politischen Entscheidungsträger wahrscheinlich auf den Schutz der Beschäftigung verlagern wird. Wir sind der Ansicht, dass das restriktive Zinserhöhungsprogramm nun weitgehend im Goldsektor eingepreist ist, so dass sich jede Änderung der Politik hin zu einer akkommodierenden Haltung als Katalysator für die nächste Haussephase bei Gold erweisen dürfte, zumal die Inflation, die unserer Ansicht nach überwiegend angebotsseitig bedingt ist, durch Zinserhöhungen wahrscheinlich nicht vollständig gebändigt werden kann.

Wie entwickeln sich Gold und Goldaktien in einer Rezession und Stagflation?

Die Aussichten für die Weltwirtschaft sind nach wie vor getrübt, und eine Reihe von Großbanken geht inzwischen von einer beunruhigend hohen Wahrscheinlichkeit einer Konjunkturabschwächung aus. Unser Team ist nach wie vor der Ansicht, dass die politischen Entscheidungsträger ihren Schwerpunkt in den kommenden Monaten auf das Wachstum verlagern und dabei in Kauf nehmen werden, dass die Inflation länger ansteigen wird, vor allem, wenn die Auswirkungen der höheren Zinsen auf die Realwirtschaft deutlich werden. Wir sind uns jedoch auch darüber im Klaren, dass eine Stagflation bei anhaltender Inflation und stagnierendem Wachstum nun ebenfalls eine deutliche Möglichkeit darstellt.

Der Goldsektor hat sich in wirtschaftlich schwierigen Zeiten als lohnende Anlage erwiesen, zuletzt während der COVID-19-Pandemie und davor während der europäischen Schuldenkrisen der 2010er Jahre und während der globalen Finanzkrise. Um jedoch zu sehen, wie sich Gold und Goldaktien in der Vergangenheit in einem Umfeld der Stagflation entwickelt haben, müssen wir bis in die 1970er Jahre zurückblicken, wie in den nachstehenden Grafiken dargestellt.

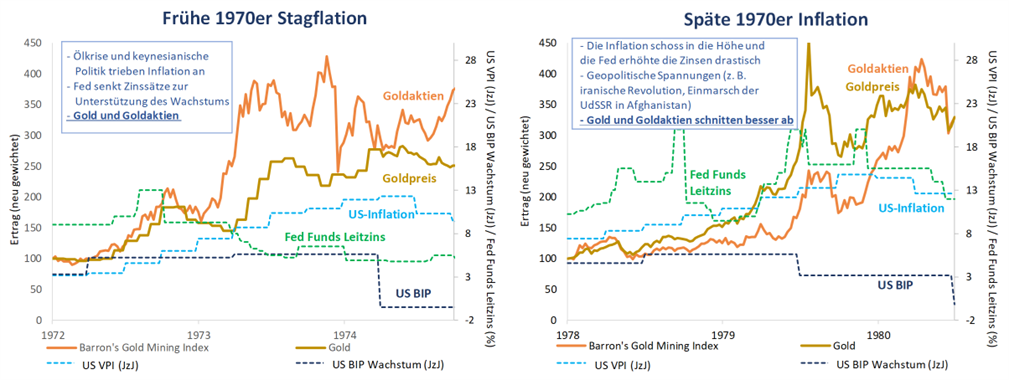

Wie haben sich Gold und Goldaktien in den 1970er Jahren entwickelt?

Die Ähnlichkeiten mit den wirtschaftlichen Bedingungen in den 1970er Jahren sind bemerkenswert. Die Inflation in den frühen 70er Jahren wurde durch steigende Energiekosten, einschließlich der Energiekrise von 1973, sowie durch gewerkschaftliche Aktivitäten verursachte Arbeitsprobleme vor dem Hintergrund einer raschen Ausweitung des Defizits zur Finanzierung des Vietnamkriegs angetrieben. Eine der Hauptursachen, die das heutige wirtschaftliche Umfeld widerspiegelt, ist die vermutliche Misswirtschaft der Zentralbanker und politischen Entscheidungsträger, die den Preisanstieg durch eine inflationäre Geld- und Finanzpolitik anheizten. Heute sehen wir große Ähnlichkeiten, da die Zentralbanker eine unverhohlen scharfe Haltung einnehmen, in der Hoffnung, einen Ausgleich für die jahrelange ultralockere Geldpolitik und das Gelddrucken zu schaffen. Die Inflation der späten 1970er Jahre machte das Fortbestehen dieser inflationären Kräfte deutlich, die durch angespannte geopolitische Ereignisse wie die iranische Revolution und die sowjetische Invasion in Afghanistan noch verschärft wurden. In beiden Inflationsperioden erzielten Gold und Goldaktien eine deutlich bessere Performance als die breiteren Aktienmärkte, da Anleger ein Engagement in Sachwerten und einen Schutz vor wirtschaftlichen Risiken suchten. Sollte das Risiko einer Stagflation weiter zunehmen, sind Edelmetalle und Minenwerte unserer Meinung nach in der Lage, die allgemeinen Finanzmärkte erneut zu schlagen. Der jüngste Ausverkauf könnte ein lohnender Zeitpunkt für Anleger sein, sich im Edelmetallsektor zu engagieren, der in der Vergangenheit gezeigt hat, dass er ein sicherer Hafen gegen steigende Risiken im Finanzsektor, Rezessionsrisiken und Inflationsdruck sein kann. Wie immer macht es das hohe Maß an Unsicherheit an den Märkten praktisch unmöglich, den Tiefpunkt zu vorherzusagen.

Nach mehr als einem Jahrzehnt, in dem Gold bei vielen Anlegern in Ungnade gefallen ist, scheint es nun an der Zeit zu sein, eine Outperformance im Vergleich zu den Finanzmärkten im Allgemeinen zu erzielen. Eine weitere Chance sehen wir in Goldminenunternehmen, die sowohl fundamental als auch relativ gesehen unterbewertet sind und sich in einer gesunden finanziellen Verfassung befinden. Zur Veranschaulichung: Als der Goldpreis Mitte 2021 das letzte Mal bei ca. 1.725 USD/Unze lag, waren die Aktienkurse der Bergbauunternehmen rund 30 % höher als heute. Um die Höchststände von 2020 wieder zu erreichen, müssten Goldminenaktien um rund 75 % zulegen (EMIX Global Mining Gold Index, in US-Dollar).

Die anstehenden Ergebnisse aus dem Goldsektor werden voraussichtlich zeigen, dass einige hochwertige Minengesellschaften weiterhin hohe Margen erzielen und operative Erfolge vorweisen können, während andere mit steigenden Kosten und operativen Herausforderungen konfrontiert sind. Unserer Ansicht nach unterstreicht dies die Notwendigkeit eines aktiven Managements im Sektor der Edelmetallaktien. Wir konzentrieren uns weiterhin auf die Produzenten, die am besten in der Lage sind, ihre Kosten zu kontrollieren, ihre Margen zu schützen und ihre Dividenden zu erhöhen, mit dem Ziel, im Vergleich zu einer passiven Anlage in physischem Gold oder Goldaktien eine höhere risikobereinigte Rendite zu erzielen.

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.