Seltene Erden – Ein Wettlauf um die Vorkommen, eine Chance für Investoren

Seltene Erden, die für die grüne Technologie von entscheidender Bedeutung sind, sind geologisch nicht „selten“, haben aber prekäre Versorgungsketten mit einer Knappheit an Produktion und Verarbeitung im Westen.

Die 17 Elemente, die als Metalle der Seltenen Erden (oder auch nur „Seltene Erden“) bekannt sind, sind für eine Vielzahl von Technologien in verschiedenen Industriezweigen weltweit von entscheidender Bedeutung, doch China dominiert die Lieferkette für Seltene Erden, von den aktiven Lagerstätten bis zur Verarbeitung. Seltene Erden sind ein gutes Beispiel für die Anlagethemen, auf die wir mit der Electrum-Strategie von Baker Steel abzielen und die sich auf die „zukunftsweisenden“ Metalle und Materialien konzentrieren, die aufgrund der grünen Revolution eine steigende Nachfrage verzeichnen. Angesichts des jüngsten Rückgangs der Preise für Seltene Erden und der damit verbundenen Aktien im Vergleich zu den robusten längerfristigen Aussichten sind wir der Ansicht, dass die prekäre Angebotsdynamik bei Seltenen Erden sowohl Risiken als auch Chancen für Anleger bietet:

Die Nachfrage nach magnetischen Seltenen Erden wird sich Prognosen zufolge bis 2030 mehr als verdoppeln, was auf die grüne Revolution zurückzuführen ist. Außerhalb Chinas ist es bereits jetzt ein echtes Problem, genügend Material zu beschaffen und zu verarbeiten, um die Magnetstufe zu erreichen.

Zunehmenden geopolitische Spannungen, insbesondere zwischen den USA und China, werden die Lieferketten für Seltene Erden wahrscheinlich weiter belasten. Die Sicherung der Versorgung mit kritischen Materialien bei gleichzeitigem Schutz sensibler Technologien wird für Regierungen immer schwieriger und hat erhebliche Auswirkungen auf Anlagen in natürliche Ressourcen.

Als eine Investmentgesellschaft mit einem aktiven Anlagestil und Spezialist für Rohstoffaktien sind wir in ausgewählte westliche Produzenten und Verarbeiter von Seltenen Erden investiert, die unserer Meinung nach zu höheren Multiplikatoren gehandelt werden, wenn der Markt die mit der Genehmigung, Produktion und Verarbeitung von Seltenen Erden verbundenen Herausforderungen erkennt.

Die Nachfrage nach Seltenen Erden steigt rasant – Warum sind diese Elemente so wichtig?

Seltene Erden sind eigentlich relativ häufig vorkommende Elemente, wobei sich die Bezeichnung „selten“ eher auf die geringen Gehalte bezieht, in denen sie vorkommen, als auf ihre geologische Knappheit. Sie werden im Allgemeinen nach ihrem Gewicht definiert, wobei es acht leichte (Ordnungszahl unter 62) und neun schwere Seltene Erden (>62) gibt. Seltene Erden werden in erster Linie im Hightech-Sektor verwendet, vor allem in Magneten und in der Elektronik. Dauermagnete, die in Elektrofahrzeugen und Windturbinen zum Einsatz kommen, sind ein besonders starkes Wachstumsfeld für die Nachfrage. Für die Herstellung von Magneten werden vier Seltene Erden benötigt, die beiden wichtigsten „leichten“ Elemente sind Neodym (Nd) und Praseodym (Pr). Die beiden „schweren“ Elemente, die die Leistung der Magnete verbessern, sind Dysprosium (Dy) und Terbium (Tb). Der Preis von NdPr war in den letzten zwei Jahren um rund 300 % gestiegen, bis er vor kurzem wieder zurückging. Angesichts ihrer kritischen Verwendung in vielen Technologien scheinen sie nun gut unterstützt zu sein.

Wir gehen davon aus, dass sich die Nachfrage nach den magnetischen Seltenen Erden bis zum Ende des Jahrzehnts mehr als verdoppeln wird. Der geschätzte Nutzwert von NdPr in Elektrofahrzeugen und Windturbinen liegt um Größenordnungen über dem derzeitigen Niveau. Eine Faustregel für die Produktion von Elektrofahrzeugen besagt, dass NdPr-Magnete die Größe der Batteriepacks um bis zu einem Drittel reduzieren können, was in etwa eine Kostenersparnis von 2.000 USD pro Auto entspricht. Bei Windturbinen liegen die Kosteneinsparungen bei circa 0,5 % der Gesamtkosten. Hinter diesen Zahlen verbirgt sich jedoch ein erhebliches Substitutionsrisiko aufgrund von Verbesserungen bei alternativen Magnetdesigns, die bereits zu einer gewissen Verringerung der Nachfrage nach Seltenerdmagneten für Elektrofahrzeuge geführt haben.

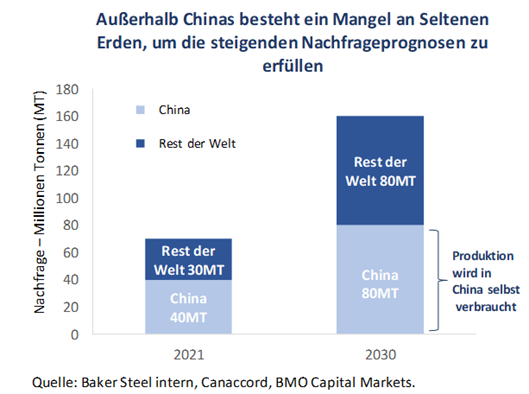

Figur 1

Quelle: Baker Steel internal, Canaccord, BMO Capital Markets

Kann die Industrie angesichts fragiler Lieferketten die benötigten Seltenen Erden bekommen?

Obwohl geologisch gesehen reichlich vorhanden, konzentriert sich das Angebot an Seltenen Erden für die industrielle Nutzung derzeit auf ein Land, nämlich China, auf das etwa 35 % der weltweiten Reserven, 58 % der Minenproduktion und 87 % der Verarbeitung entfallen. Letztlich stammen etwa 8 % der Seltenerdmetall-Legierungen und etwa 89 % der magnetischen Seltenen Erden aus China. China verfügt nach wie vor über die besten Seltenerdvorkommen der Welt und hat diesen Vorteil trotz sinkender Gehalte und steigender Kosten genutzt, um zum dominierenden Land in der gesamten Lieferkette zu werden. Es ist jedoch unwahrscheinlich, dass die chinesische Minenproduktion in dem Maße wächst, wie es zur Deckung der weltweiten Nachfrage erforderlich ist, so dass jetzt ein echter Bedarf an der Entwicklung der Produktion und Verarbeitung von Seltenen Erden außerhalb Chinas besteht.

Figur 2

Quelle: USGS, company reports, industry reports, BMO Capital Mrkets, Baker Steel Capital Managers LLP

Historisch gesehen war der Markt für Seltene Erden nicht immer so konzentriert. Von 1945 bis 2000 beherrschten die USA und Russland den Sektor, bevor Chinas Markteintritt in den 1990er Jahren und der Produktionsanstieg in den 2000er Jahren die Preise für Seltene Erden einbrechen ließen und nicht-chinesische Minen in den Ruin trieben. Heute gibt es in China zwei Hauptproduktionszentren, eines für leichte Seltene Erden und ein zweites mit einem größeren Anteil an schweren Seltenen Erden, die sich auf den Norden bzw. den Süden verteilen. Chinas nachgelagerte Wertschöpfungskette, von der Trennung an, wurde seit etwa 2005 entwickelt.

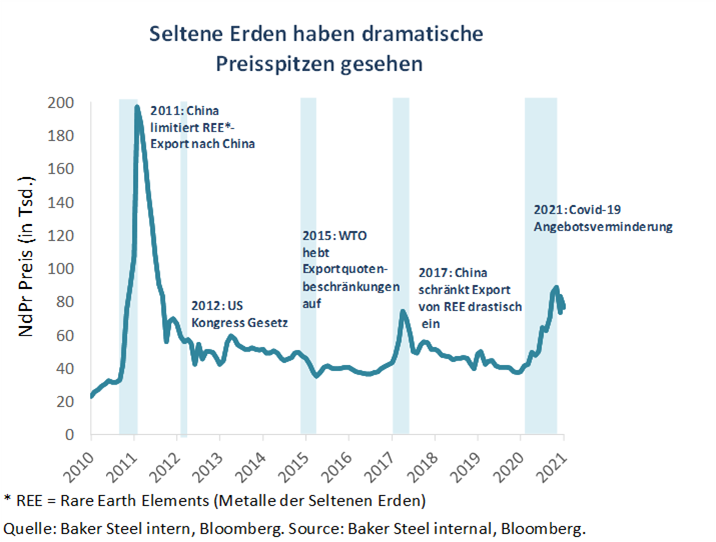

Figur 3

Quelle: Baker Steel internal, Bloomberg

2010 wurden die Seltenen Erden von China im Zuge des Handelsstreits mit Japan zum ersten Mal als „Waffe“ eingesetzt. Die daraus resultierenden Preisspitzen ließen die „schweren“ Seltenen Erden Dysprosium (Dy) und Terbium (Tb) um rund 5.000 % ansteigen. Infolge dieser Volatilität wurden nicht-chinesische Seltene-Erden-Quellen zu „strategischen“ Vermögenswerten, was einen Explorationsboom auslöste, an dem Hunderte von kleinen Bergbauunternehmen beteiligt waren. Trotz der Zusage westlicher Regierungen, den heimischen Abbau und die Verarbeitung von Seltenen Erden zu unterstützen, wurden nur zwei Minen gebaut. Die Mine Mount Weld in Westaustralien wird von Lynas Rare Earths betrieben und in Malaysia weiterverarbeitet, während die Mine Mountain Pass in den USA liegt und von Molycorp betrieben wird. Die Preise für Seltene Erden brachen kurz nach der Inbetriebnahme beider Minen ein, als die Exportquoten aufgehoben wurden und sich die Nachfrage nach den heute als „geringwertig“ geltenden Seltenen Erden stabilisierte. Molycorp ging in dieser Zeit in Konkurs, während Lynas nur knapp überlebte und in wesentlich geringerem Umfang als geplant arbeitete.

Seit 2011 haben US-Regierungen immer wieder versucht, einen Teil ihres Anteils am Sektor der Seltenen Erden zurückzugewinnen, um sich gegen die von China verursachte Preisvolatilität und Problemen in der Lieferkette zu schützen. Der Gesetzentwurf des Kongresses von 2011-2012 zielte darauf ab, Investitionen, Exploration und Entwicklung heimischer Seltener Erden zu fördern und die langfristige Versorgungssicherheit der USA zu erhöhen. Diese Bemühungen erwiesen sich jedoch als weitgehend erfolglos, und die chinesische Dominanz hat in den folgenden zehn Jahren weiter zugenommen. Auch die Preisvolatilität, die durch die chinesische Politik gegenüber dem Sektor der Seltenen Erden bedingt ist, hat sich fortgesetzt (wie das obige Diagramm verdeutlicht). Die WTO-Entscheidung aus dem Jahr 2015, die China zur Aufhebung der Exportbeschränkungen zwang, ließ die Preise für Seltene Erden einbrechen, bevor Chinas restriktives Vorgehen bei der Ausfuhr von Seltenen Erden im Jahr 2017 einen erneuten Preisanstieg verursachte. In den letzten Jahren hat die Verknappung der Lieferkette, die durch die COVID-19-Beschränkungen in China noch verstärkt wurde, die Preise für Seltene Erden wieder auf 10-Jahres-Hochs steigen lassen. In den letzten Jahren haben auch die Bedenken von politischen Entscheidungsträgern und Branchenführern hinsichtlich der fragilen Lieferketten, die dem Sektor der Seltenen Erden zugrunde liegen, stark zugenommen, was angesichts der Verwendung dieser Materialien in grünen Übergangstechnologien und in der Verteidigungstechnologie zu erwarten ist. Der immer offener werdende wirtschaftliche und geopolitische Wettbewerb zwischen den USA und China hat die Spannungen in dieser Frage noch verstärkt. Unter der Regierung Biden wurden die Bemühungen fortgesetzt, die Versorgung der USA mit Seltenen Erden zu erhöhen und zu stärken, und zwar mit dem „REEShore Act“ aus dem Jahr 2022, der darauf abzielt, die Produktion und Lagerung von Seltenen Erden in den USA zu erhöhen und gleichzeitig die Verwendung von in China hergestellten Produkten aus Seltenen Erden in der Militärtechnologie einzuschränken.

Wir betrachten jedoch das kürzlich angekündigte Inflationsbekämpfungsgesetz als den bisher bei weitem bedeutendsten staatlichen Eingriff und beabsichtigen, in Kürze eine gesonderte Analyse dazu zu veröffentlichen.

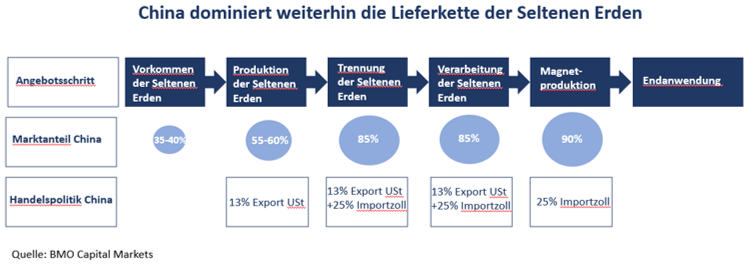

Figur 4

Quelle: BMO Capital Markets

Die wachsende Einsicht in die Risiken der Abhängigkeit des Westens von der chinesischen Versorgung mit Seltenen Erden treibt die Bemühungen von Politikern und Branchenführern voran, nach alternativen Bezugsquellen zu suchen, doch die Herausforderung ist groß. Heute entfallen ca. 40 % des Marktes auf den nicht-chinesischen Seltenerdbergbau, aber ca. 75 % davon gehen zur Weiterverarbeitung nach China, während keine chinesischen Halbfertigprodukte exportiert werden. Der Bedarf an nicht-chinesischen Magneten, die für Windkraftanlagen und Elektrofahrzeuge benötigt werden, wird heute auf ca. 35 % des Weltmarktes geschätzt, was 30 ktpa NdPr entspricht (ktpa=kilo tonnes per annum=Tausend Tonnen pro Jahr). Allerdings können nur 7 ktpa NdPr-Magnete außerhalb Chinas hergestellt werden, so dass die westlichen Industrien beim Export von 23 ktpa auf China angewiesen sind. Die Erhöhung der chinesischen Exportquoten um 25 % im August hat die Preise für Seltene Erden erneut so weit gedrückt, dass viele Projekte nicht mehr realisierbar sind.

Chinas Fokus auf die Magnetproduktion beinhaltet nicht nur eine Wertschöpfung auf jeder Stufe der Lieferkette, sondern auch die Einführung von Zöllen auf jeder Stufe, wodurch der chinesische Inlandsmarkt effektiv geschützt wird. Mit Blick auf die Zukunft gehen wir davon aus, dass die chinesische Endnachfrage bis 2030 auf etwa 80 ktpa ansteigen wird, von heute etwa 40 ktpa (NdPr-Äquivalent). Einfach ausgedrückt bedeutet dies, dass unter sonst gleichen Bedingungen alle chinesischen Magnete, die derzeit den Rest der Welt beliefern, nicht mehr exportiert werden.

Geht man von einer ähnlichen Wachstumsrate für die nicht-chinesischen Industrien aus, muss die Magnetproduktion von 7 ktpa auf 60 ktpa steigen, was einer Seltenerdoxidproduktion von über 300 ktpa entspricht. Die Realität ist differenzierter, da die schweren Seltenen Erden DyTb, die in diesen Magneten benötigt werden, nur in bestimmten Arten von Lagerstätten vorkommen, vor allem in ionischen Tonen. Angesichts dieses erwarteten Produktionsanstiegs werden bis 2030 außerhalb Chinas 4 ktpa DyTb benötigt (unter der Annahme eines Verhältnisses von 15:1). Bei einem durchschnittlichen Gehalt von 2 % bei den ionischen Tonen bedeutet dies 200 ktpa Seltenerdoxid allein für DyTb (wenn auch mit einem gewissen Nebenprodukt der leichten Seltenen Erden, NdPr). Während moderne Techniken es den Verarbeitern ermöglichen, eine Seltene Erde relativ kostengünstig von der anderen zu trennen, ist es mit der Entwicklung verbesserter Trenntechniken praktisch unmöglich, nur eine oder zwei Seltene Erden auf einmal abzubauen und zu raffinieren.

Investitionen in Produzenten und Verarbeiter von Seltenen Erden – Die entscheidenden Elemente für die grüne Revolution

Angesichts der entscheidenden Rolle, die Seltene Erden in einer Reihe von strategisch wichtigen Technologien spielen, halten wir die kommenden Jahre für vielversprechend für Investoren in diesem Sektor. Das Bewusstsein für die Risiken der von China dominierten Lieferketten wächst ebenso wie der politische Wille, die Entwicklung der westlichen Produktion und Verarbeitung von Seltenen Erden zu fördern.

Im Rahmen unserer Electrum-Strategie sind wir derzeit in einen von nur zwei Produzenten investiert, die sich nicht in chinesischem Besitz befinden und die nachgelagerten Seltenerdprodukte von Seltenerdoxid bis zu Magneten abdecken. Wir sind der Meinung, dass die Herausforderungen bei der Verarbeitung und Genehmigung der Produktion von Seltenerdoxiden, -legierungen und -magneten vom Markt bei weitem unterschätzt werden und sind der Ansicht, dass der Markt einen höheren Multiplikator zahlen wird, sobald diese Schwierigkeiten besser eingeschätzt werden. In der Zwischenzeit erfreuen wir uns an der Dividende, da das Unternehmen eine sehr gesunde freie Cash-Rendite und Wachstum bei einer viel geringeren Investitionsintensität als andere Unternehmen erzielt.

Da die langfristigen Preise, zumindest für die magnetischen Seltenerdmetalle, gut gestützt zu sein scheinen, sind die Investitionsgründe für die Produzenten von Seltenerdmetallen überzeugend. Außerhalb Chinas ist es für die Unternehmen eine echte Herausforderung, genügend Material zu beschaffen und dieses bis zur Magnetstufe zu verarbeiten. Als aktive Investoren und Spezialisten für Rohstoffaktien betrachten wir die Produzenten von Seltenen Erden als ein Paradebeispiel für einen „zukunftsorientierten“ Teilsektor des Rohstoffsektors, der Wert und Wachstum bietet, da die Nachfrage nach einer sicheren und nachhaltigen Versorgung steigt.

Über Baker Steel Capital Managers LLP

Baker Steel Capital Managers LLP verwaltet drei preisgekrönte Anlagestrategien, die Edelmetallaktien, Spezialmetallaktien und diversifizierten Bergbau abdecken.

Baker Steel hat eine starke Erfolgsbilanz bei der Outperformance im Vergleich zu seinen Konkurrenten und im Vergleich zu passiven Anlagen im Metall- und Bergbausektor. Die Fondsmanager Mark Burridge und David Baker wurden mit zwei Sauren-Goldmedaillen für das Jahr 2022 ausgezeichnet und erhielten bei den Mines & Money Awards 2019 die Auszeichnung „Fund Manager of the Year“.

Die Edelmetallaktienstrategie von Baker Steel ist 2022 zum fünften Mal in Folge Gewinner der Lipper Fund Awards, während der Baker Steel Resources Trust von der Investment Week als Investmentgesellschaft des Jahres 2021, 2020, 2019, Natural Resources, ausgezeichnet wurde.

Quellen: S&P, USGS, Benchmark Mineral Intelligence, Albemarle, Bloomberg, Bloomberg New Energy Finance.

Wichtig

Hinweis: Bei diesem Dokument handelt es sich um eine Finanzwerbung, die von der Baker Steel Capital Managers LLP (einer in England unter der Nr. OC301191 eingetragenen und von der Financial Conduct Authority zugelassenen und beaufsichtigten Kommanditgesellschaft) zur Information einer begrenzten Anzahl von institutionellen Anlegern (wie im Fondsprospekt definiert) auf vertraulicher Basis und ausschließlich zur Verwendung durch die Person, an die es gerichtet wurde, herausgegeben wird. Dieses Dokument stellt weder ein Angebot zur Ausgabe oder zum Verkauf noch eine Aufforderung zur Abgabe eines Angebots zur Zeichnung oder zum Kauf von Anteilen oder sonstigen Beteiligungen dar, noch ist es oder die Tatsache seiner Verteilung Grundlage für einen entsprechenden Vertrag oder darf im Zusammenhang mit einem solchen Vertrag herangezogen werden. Empfänger dieses Dokuments, die beabsichtigen, Anteile oder Beteiligungen an den Fonds von Baker Steel zu zeichnen, werden darauf hingewiesen, dass ein solcher Antrag ausschließlich auf der Grundlage der Informationen und Meinungen im jeweiligen Prospekt oder einem anderen diesbezüglichen Angebotsdokument gestellt werden darf, die sich von den in diesem Dokument enthaltenen Informationen und Meinungen unterscheiden können. Dieser Bericht darf nicht vervielfältigt oder an andere Personen weitergegeben werden, und andere Personen sollten sich nicht auf seinen Inhalt verlassen. Die Verteilung dieser Informationen stellt kein Angebot zur Beteiligung an einer Anlage dar und ist auch nicht Teil eines solchen Angebots. Dieser Bericht stellt in keiner Weise eine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit sollte nicht als Hinweis auf die zukünftige Wertentwicklung gewertet werden. Die künftige Wertentwicklung kann wesentlich schlechter ausfallen als in der Vergangenheit und kann zu erheblichen oder vollständigen Verlusten führen.